Det får du svar på

- Hvorfor skal jeg investere i obligationer?

- Hvilke obligationer er mest attraktive?

- Hvad forventer I af afkastet fra obligationer de næste 5 år?

- Hvorfor skal jeg både have aktier og obligationer i min portefølje?

- Hvad er de væsentligste risici ved obligationer?

Hvorfor skal jeg investere i obligationer?

Årets rentestigninger er de største og hurtigste siden 1994, og det giver nu nogle attraktive afkastmuligheder inden for obligationer. Nye investorer i obligationer kan hente et højere renteafkast, end vi har set i mange år.

Obligationer er en god idé, hvis du ønsker at sprede risikoen i dine investeringer. Kombinerer du aktier og obligationer i din portefølje, har obligationerne historisk set været et stabiliserende element, der ofte har reduceret de samlede udsving i værdien af dine investeringer.

Samtidig har rentestigningerne medført, at selv mere sikre obligationstyper som fx danske stats- og realkreditobligationer nu begynder at give attraktive løbende renter, og falder renterne igen i de kommende år, kan du yderligere opnå en kursgevinst. Modsat vil obligationskurserne dog falde, hvis renterne fortsætter med at stige. Aktuelt er vores forventning, at de lange renter er tæt på at toppe i denne omgang.

Derudover begynder korte obligationer nu at blive et interessant alternativ til at have kontanter stående på bankkontoen – fx hvis du forventer at skulle bruge dine penge inden for de næste par år.

LÆS OGSÅ: Private investorer kaster sig over obligationer

En obligation kort fortalt

En obligation er et gældsbrev, hvor du som investor reelt låner penge ud til udstederen af obligationen. De mest almindelige udstedere er stater, realkreditselskaber og virksomheder, og jo længere tid de skal låne pengene – også betegnet løbetid – jo højere årlig rente vil du typisk modtage som investor.Der er to typer obligationer, vi især anbefaler i øjeblikket – danske realkreditobligationer og investment grade-virksomhedsobligationer:

DANSKE REALKREDITOBLIGATIONER giver aktuelt en attraktiv merrente i forhold til danske statsobligationer. Udenlandske investorer, herunder japanske, har solgt ud af danske realkreditobligationer, hvilket presser kurserne ned og renterne op, og derfor er renteforskellen mellem de to obligationstyper steget betydeligt. Vi mener, at merrenten er høj i forhold til den merrisiko, der er forbundet med realkreditobligationer i forhold til statsobligationer.

INVESTMENT GRADE-OBLIGATIONER er virksomhedsobligationer med høj kreditkvalitet, og de tilbyder derfor en større sikkerhed end mere risikofyldte emerging markets- og high yield-obligationer, men modsat attraktive renter sammenlignet med mere sikre statsobligationer. Det vurderer vi er en god mellemvej i det nuværende markedsmiljø, hvor vi står på tærsklen til en recession. I perioder med stor markedsuro er der dog risiko for en udvidelse af kreditspændet – dvs. merrenten i forhold til mere sikre statsobligationer – med kursfald til følge for investment grade-obligationer.

Generelt anbefaler vi en god spredning inden for obligationer på samme måde, som vi anbefaler spredning inden for aktier. Det kan både være spredning på tværs af obligationstyper, geografisk spredning og spredning på tværs af løbetider.

En kombination af forskellige typer af aktier og obligationer har været en god strategi, når man ser på afkast i forhold til risiko. Frank Øland, chefstrateg i Danske Bank.

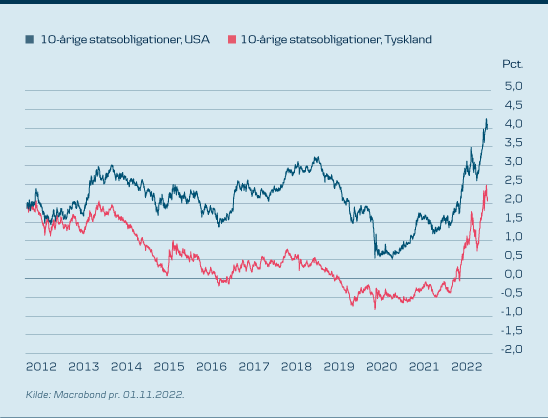

Renterne har taget et stort spring i vejret i år

Mange faktorer spiller ind i forhold til, hvordan det samlede afkastet på obligationer vil se ud de næste fem år, og alle prognoser vil være forbundet med stor usikkerhed.

Den ene del af afkastet fra obligationer kommer fra de løbende renter og er den nemmeste del at fremskrive, da man kender de fremtidige rentebetalinger fra en obligation. Aktuelt giver danske realkreditobligationer mulighed for et løbende årligt renteafkast i niveauet ca. 3-6 pct., afhængig af blandt andet løbetiden på de pågældende obligationer. For konverterbare obligationer skal man dog være opmærksom på, at de kan blive indfriet før tid, så man ikke er sikret det løbende afkast i fem år.

Den anden del af afkastet kommer fra kursudviklingen på obligationer, hvor stigende renter som beskrevet ovenfor vil føre til faldende kurser og omvendt. Her forventer vi med årets store rentestigninger at være nær toppen for de lange renter i denne omgang, men opererer ikke med femårs prognoser for renteudviklingen. Om du på fem års sigt får en kursgevinst eller et kurstab på obligationer er usikkert. Det vil i høj grad vil afhænge af den økonomiske udvikling, herunder inflationsudviklingen.

To kilder til afkast fra obligationer

Som investor i obligationer består dit samlede afkast af to komponenter:• Dels får du en løbende rentebetaling fra obligationerne.

• Dels får du en kursgevinst eller et kurstab, alt afhængig af renteudviklingen.

Selvom aktier historisk set har givet et bedre gennemsnitligt afkast end obligationer på den lange bane, har en kombination af forskellige typer af aktier og obligationer været en god strategi, når man ser på afkast i forhold til risiko – også betegnet risikojusteret afkast.

Det handler om ikke at lægge alle sine æg i samme kurv. Ved at sprede dine investeringer mellem aktier og obligationer kan du reducere din risiko, uden at dit forventede afkast reduceres tilsvarende, og dermed kan du som investor opnå et højere risikojusteret afkast. Dvs. et højere afkast målt i forhold til den risiko, du påtager dig med dine investeringer.

Normalt stiger obligationer, når aktiemarkedet falder, selv om årets udvikling dog har været en smertelige undtagelse fra den tommelfingerregel. Derfor har den diversifikationseffekt, som du normalt får ved at have både aktier og obligationer i porteføljen, været mindre i år end den plejer at være. Der er i sagens natur ingen garanti for, at obligationer fremover vil give positive afkast i år, hvor aktiekurserne falder, men dette år har historisk set været undtagelsen snarere end reglen.

I forhold til fordelingen mellem aktier og obligationer i porteføljen er der flere faktorer, der spiller ind – ikke mindst hvor risikovillig du er, hvor lang tidshorisont du har, og hvordan markedsforholdene er på givne tidspunkter. Som tommelfingerregel skal du have en højere andel aktier i din portefølje, jo højere risikovillighed og længere tidshorisont du har.

Her kan du investere i obligationer

Som kunde i Danske Bank kan du investere i enkeltobligationer og obligationsfonde via netbank og mobilbank. Du er også altid velkommen til at kontakte din rådgiver.

Som kunde i Danske Bank kan du investere i enkeltobligationer og obligationsfonde via netbank og mobilbank. Du er også altid velkommen til at kontakte din rådgiver.

Det varierer fra obligationstype til obligationstype, hvilke risici der er mest fremherskende.

RENTERISIKO: Hvis markedsrenterne stiger, falder kurserne på dine obligationer – og omvendt. Jo længere løbetid obligationer har, jo højere er renterisikoen som tommelfingerregel. Begrebet varighed bruges som fagudtryk for renterisikoen ved en obligation eller en portefølje af obligationer. Jo højere varighed, jo større renterisiko.

KREDITRISIKO: Risikoen for at udsteder af obligationerne ikke er i stand til at betale investorerne de løbende renter samt at indfri obligationerne ved udløb. Fx hvis en stat går bankerot eller en virksomhed går konkurs. Kreditrisikoen ved danske stats- og realkreditobligationer betragtes som meget lille, mens den generelt er væsentligt højere ved obligationer udstedt af emerging markets-lande samt virksomheder – ikke mindst virksomheder med lav kreditkvalitet.

VALUTARISIKO: Udsving i valutakurserne kan påvirke danske investorers afkast fra udenlandske obligationer. I mange obligationsfonde bliver valutarisikoen dog afdækket, da valutakursudsving ellers kan få uforholdsmæssigt stor effekt på de samlede afkast.

KONVERTERINGSRISKO: Nogle obligationer kan af låntager indfries til kurs 100 før udløb. Det gælder fx for mange danske realkreditobligationer. Risikoen for konvertering er et relevant scenarie, når renterne falder, og obligationskurserne stiger og kommer op over kurs 100. Bliver obligationerne indfriet, skal du som investor ud og geninvestere dine penge til en lavere rente.

HUSK: Som investeringskunde i Danske Bank kan du løbende få adgang til vores anbefalinger af interessante investeringer.

TILMELD DIG vores nyhedsbrev om investering, hvis du ikke allerede modtager det. Det gør du her.

Find den rette investering for dig

Vi kan hjælpe alle med at investere deres opsparing – fra små beløb til store formuer.

Tjek dine muligheder