Vil du gerne lære dine børn eller børnebørn lidt om investeringer? Så læs med her, hvor vi har samlet en række råd til, hvordan det første investeringseventyr kan gribes godt an, så barnet bliver beskattet mest fordelagtigt, og så investeringen forhåbentlig er en gave, der bliver ved med at give. Det er dog vigtigt at huske på, at der altid er en risiko ved at investere, og at en investering også kan give tab.

1. En børneopsparing er mest attraktiv at begynde med

Den klassiske børneopsparing er det mest oplagte valg til langsigtede investeringer for børn og unge under 18 år. Det skyldes, at ordningen er temmelig attraktiv set fra et skatteperspektiv – der betales nemlig ikke skat af afkastet i hele bindingsperioden.

Der er dog en række regler, der skal overholdes for at kunne udnytte den fordel. Opsparingen kan kun oprettes, indtil barnet er 14 år, og pengene på opsparingen er låst, indtil barnet er mellem 14 og 21 år, typisk 18 år. Desuden er der et årligt indbetalingsloft på 6.000 kroner og en maksimal samlet indbetaling på 72.000 kroner.

Børneopsparingen bør være første sted, man fylder op, hvis man ønsker at investere med sit barn, da det er klart mest optimalt i forhold til, at afkastet er skattefritaget. På børneopsparingen kan du investere i både aktier, obligationer og fonde.

Barnet kan kun have en børneopsparing, som enten forældre eller bedsteforældre kan oprette. Som udgangspunkt er det opretteren, der indbetaler på den. Indskud på en børneopsparing er en gave til barnet og indgår i det beløb, som forældre og bedsteforældre kan give afgiftsfrit (76.900 kr. i 2025).

2. Et almindeligt frit depot er et godt næste skridt, når loftet er nået – hvis I investerer i det rigtige

Hvis loftet for børneopsparingen er nået, kan investering via et almindeligt frit depot være en fornuftig løsning. Ved at investere i værdipapirer, der beskattes som kapitalindkomst, kan barnets personfradrag nemlig udnyttes. Så hvis afkastet er under grænsen på 51.600 kroner (2025), er det altså skattefrit ligesom på børneopsparingen.

Bemærk, at hvis investeringerne sker for pengegaver, som barnet har fået af forældre, stedforældre eller plejeforældre, skal løbende afkast i form af udbytter mv. beskattes hos giveren. Det gælder til udløbet af det kalenderår, hvor barnet fylder 18 år. Det samme gælder for renteindtægter, hvis en gave fra forældre, stedforældre eller plejeforældre står på en indlånskonto. Avancer på aktier og obligationer bliver altid beskattet hos barnet, uanset hvem der har givet de investerede midler.

Et løbende afkast på investeringer, der sker for pengegaver fra alle andre – for eksempel bedsteforældre – beskattes hos barnet.

”Hvis barnet skal udnytte sit personfradrag, er det vigtigt at investere i produkter, der beskattes som kapitalindkomst. Det kan for eksempel være akkumulerende aktiefonde og ETF'er, som ikke står på Skattestyrelsens positivliste”

Skattechef Peter Ambus

Positivlisten viser dem, I her ikke skal investere i

Skattestyrelsens positivliste er en liste over akkumulerende fonde, der bliver beskattet som aktieindkomst. Listen bliver løbende opdateret, og hvis en fond tilføjes, betyder det, at den fra næste indkomstår bliver beskattet som aktieindkomst frem for kapitalindkomst. Dermed kan barnet ikke udnytte sit personfradrag, og derfor er det vigtigt, at man løbende holder sig opdateret, forklarer Peter Ambus.

Han understreger, at man skal være opmærksom på, om barnet i forvejen udnytter hele eller dele af sit personfradrag i forbindelse med for eksempel et fritidsjob.

3. Overvej en aktiesparekonto, hvis I vil investere flere penge

Når barnets personfradrag er udnyttet, kan en aktiesparekonto være næste skridt. Afkastet på en aktiesparekonto beskattes nemlig kun med 17 procent mod 27 procent af aktieindkomst op til 67.500 kroner (2025) og 42 procent af beløb over den grænse. Det maksimale indskud på en aktiesparekonto er 166.200 kroner (2025), og man kan kun oprette én aktiesparekonto.

Læs mere om aktiesparekonto her.

Det er gratis at oprette en aktiesparekonto, og du har mange investeringsmuligheder. Du kan både investere i børsnoterede aktier og i aktiefonde – herunder en række Danske Invest-fonde med fokus på for eksempel globale aktier, amerikanske aktier, teknologiaktier, japanske aktier eller danske aktier. Og ved at investere i en eller flere aktiefonde får du typisk en større risikospredning, end hvis du investerer i enkeltaktier. Se et udvalg af de fonde, du kan investere i med en aktiesparekonto, på linket her.

”En fordel ved aktiesparekontoen er desuden, at vi hvert år sørger for, at der automatisk beregnes skat af dit afkast. For unge er det også attraktivt, at afkastet fra investeringerne ikke påvirker offentlige ydelser. Det kan være relevant i forbindelse med for eksempel SU," siger skattechef Peter Ambus.

”Ved at investere kan børn og unge med penge på lommen ikke blot lære dyrebare lektioner om økonomi, tålmodighed og værdien af ’kloge penge’, men de får også mulighed for måske at se deres penge vokse over tid. På den måde repræsenterer investering muligvis den bedste og mest betydningsfulde økonomiske gave, du kan give til dit barn”

Seniorstrateg Sofie Manja Eger Huus

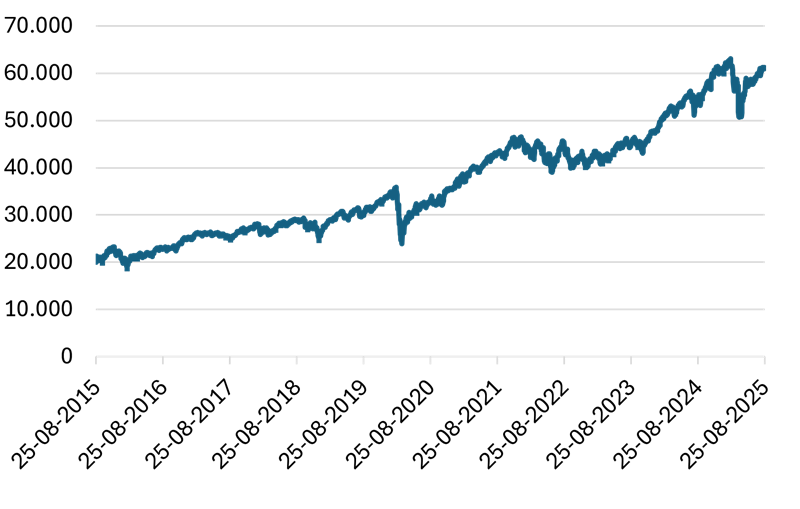

- Hvis en teenager for 10 år siden havde investeret 20.000 kroner i globale aktier (MSCI AC World) og ladet dem passe sig selv, så var de i dag vokset til 60.284 kroner, hvis vi antager, at afkastet var skattefrit. Der er i beregningen ikke taget højde for omkostninger, der reducerer afkastet.

- Over de næste 10 år forventer Rådet for Afkastforventninger, at en global aktieportefølje vil give et gennemsnitligt årligt afkast på 7,4%. I så fald vil en investering på 20.000 kroner udvikle sig til 40.839 kroner i perioden, hvis vi antager, at afkastet er skattefrit. Der er i beregningen ikke taget højde for omkostninger, der reducerer afkastet.

- Husk, at prognoser og historiske afkasttal ikke er pålidelige indikatorer for fremtidige afkast, der også kan blive negative.

DISCLAIMER: Denne publikation er markedsføringsmateriale og udgør ikke investeringsrådgivning. Vær altid opmærksom på, at historiske afkast ikke er en indikation af fremtidige afkast, som kan være negative. Rådfør dig altid med dine professionelle rådgivere omkring juridiske, skattemæssige, finansielle og andre aspekter, der kan være relevante for at vurdere egnetheden og hensigtsmæssigheden af en investering.