Kort fortalt

✔ Historisk har årets sidste måneder været gode aktiemåneder.

✔ Vi ser gode forudsætninger for, at det kan gentage sig i år.

✔ Meget afhænger dog af, hvordan renterne udvikler sig, og økonomien lander.

ANBEFALINGERNE her på Investeringsnyt er primært tiltænkt investorer, der selv ønsker at investere med input og sparring fra os. Har du investeret i en investeringsløsning i Danske Bank som fx Danske Porteføljepleje og Flexinvest Fri, tager vores specialister løbende hånd om at pleje og optimere dine investeringer.

Gennem sensommeren og det meste af efteråret har stigende renter tynget aktiemarkederne. Investorer frygtede højere renter i længere tid – populært betegnet H4L som forkortelse for higher for longer. Men i starten af november blev frygten for H4L mere eller mindre taget af bordet.

Da den amerikanske centralbank holdt rentemøde den 1. november, var signalet, at de ikke forventede at hæve de pengepolitiske renter yderligere. Siden da er markedsrenterne kravlet pænt nedad, hvilket har været ensbetydende med stigende obligationskurser. Og aktiemarkederne – ja, de har nærmest reageret med en tilstand af eufori.

Udmeldingen fra centralbanken var muligvis også kickstarten til et klassisk end-year-rally i aktiemarkedet. Der kan endda blive tale om et ”everything rally”, da vi både ser gode muligheder for fortsat stigende aktiekurser og kursgevinster i obligationsmarkedet frem mod årsskiftet.

Fjerde kvartal er traditionelt et godt kvartal for aktier. Det gælder især december, som historisk set har været årets næstbedste måned for aktier, kun overgået af april. Frank Øland, chefstrateg i Danske Bank

December har været årets næstbedste måned

I den kommende tid forventer vi gradvist flere tegn på, at økonomien er gået ned i gear, og at inflationen er under kontrol, så centralbankerne ikke behøver at hæve renterne igen. Det vil kunne sende markedsrenterne yderligere ned og understøtte aktiemarkedet, som i næsten to år har været presset nedad på grund af bekymring om stadig stigende renter. De seneste fire ud af fem gange, den amerikanske centralbank er stoppet med at hæve renten, er det blevet efterfulgt af et stigende aktiemarked.

Det normale sæsonmønster peger også på gode muligheder for et end-of-year rally. Fjerde kvartal er traditionelt et godt kvartal for aktier. Det gælder især december, som historisk set har været årets næstbedste måned for aktier, kun overgået af april. Men de er naturligvis ingen garanti for, at det også vil være tilfældet i år.

Der er ingen entydig forklaring på, hvorfor der ofte er et end-of-year rally i aktiemarkedet. Skatteoptimering hos investorer, optimisme op imod højtiden, lavere likviditet, køb for at se bedre ud ved årsafslutning og positive forventninger til det nye år er nogle af de forklaringer, der oftest bliver nævnt.

LÆS OGSÅ: Den store nedtælling i USA – hvad er på spil for dig?

I slutningen af oktober fik vi en korrektion – dvs. et kursfald på mindst 10 pct. – i det amerikanske aktieindeks S&P 500. Nogle gange falder aktiemarkedet yderligere efter en korrektion, men i gennemsnit er aktiemarkedet siden 1928 steget omkring 10 pct. de følgende 12 måneder. Det er ingen garanti for, at det også vil være tilfældet denne gang. I skrivende stund har aktierne allerede indhentet det meste af det tabte siden bunden i oktober.

Vi forventer et positivt økonomisk scenarie

Når renterne nu vender pilen nedad, vil markedet på et tidspunkt skifte fokus fra renter til vækst. Vi vil så formentlig vende tilbage til det normale mønster, hvor dårlige data er dårlige nyheder – og ikke som i dag, hvor dårlige væksttal opfattes som gode nyheder, fordi de reducerer risikoen for yderligere renteforhøjelser.

Når vi vender tilbage til mere normale tilstande, vil det være afgørende for aktiemarkedet, hvilken type økonomisk landing der kommer efter perioden med høj vækst i kølvandet på Covid-19-genåbningerne. Her er det store spørgsmål, om vi får en blød landing eller en recession?

En blød landing betegner et scenarie med lavere vækst, men ikke så lav vækst, at vi ser en kraftig stigning i ledigheden, og det vil efter vores vurdering være et positivt scenarie for aktiemarkederne. Som det ser ud nu, forventer vi en blød landing.

LÆS OGSÅ: Vi hæver IT-aktier til overvægt

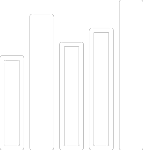

Aktiestigninger siden 1989 – samlet set og fordelt på måneder

Den øverste graf viser den samlede kursudvikling for globale aktier (MSCI AC World) siden 1989. Den nederste graf viser den gennemsnitlige månedlige kursudvikling i samme periode. Her har månederne april, november og december i gennemsnit budt på de største kursstigninger, mens juni, august og september har budt på kursfald. Bemærk dog, at historiske afkast er ingen pålidelig indikator for fremtidige afkast, og fremtidige afkast kan blive negative. Dette gælder også for de gennemsnitlige månedsafkast.

Faren er ikke drevet endegyldigt over

Selv om økonomien oplever en blød landing, vil der sandsynligvis være dele af økonomien, hvor landingen bliver hårdere. Det kan fx være, at byggeriet og tilknyttede erhverv mærker en kraftigere opbremsning end resten af økonomien.

Vi kan heller ikke udelukke, at en hård landing for økonomien på et tidspunkt bliver en realitet. De seneste års renteforhøjelser påvirker økonomien meget gradvist, og den fulde effekt ser vi først i løbet af de næste par år. Samtidig bliver den positive vækstimpuls fra finanspolitikken sandsynligvis mindre.

Men hvis der kommer en hård landing, sker det efter vores vurdering først på den anden side af årsskiftet. I dette scenarie vil aktierne sandsynligvis falde, mens der kan være yderligere kursgevinster på obligationer. Indtil da ser vi gode muligheder for et (fortsat) fornuftigt end-of-year rally.

Find den rette investering for dig

Vi kan hjælpe alle med at investere deres opsparing – fra små beløb til store formuer.Tjek dine muligheder

Få vores nyhedsbrev om investering

Jeg vil ikke gå glip af nogetDISCLAIMER: Denne publikation er markedsføringsmateriale og udgør ikke investeringsrådgivning. Vær altid opmærksom på, at historiske afkast ikke er en indikation af fremtidige afkast, som kan være negative. Rådfør dig altid med dine professionelle rådgivere omkring juridiske, skattemæssige, finansielle og andre aspekter, der kan være relevante for at vurdere egnetheden og hensigtsmæssigheden af en investering.