Kort fortalt

- Trods kursfald har globale aktier fortsat givet solide afkast i år.

- Stigende renter har især ramt de lange obligationer.

- Fremover ser vi større sandsynlighed for medvind fra renterne end modvind.

- Vi forventer fortsat en blød landing i økonomien, og det kan løfte aktierne.

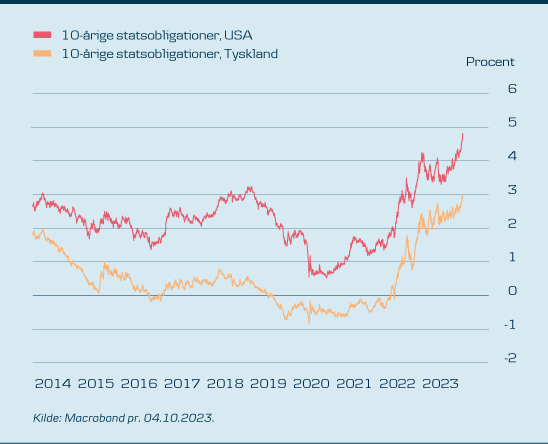

For seks måneder siden lå renten på 10-årige amerikanske statsobligationer i niveauet 3,3-3,4 pct. – i dag ligger den omkring 4,8 pct.

Den hidsige renteudvikling har især taget fart de seneste måneder, og det har ikke blot været ensbetydende med faldende obligationskurser, men har også sendt aktiekurserne ned.

Det ændrer dog ikke ved, at 2023 fortsat har været et solidt år for investorer i Danske Banks investeringsløsninger som fx Flexinvest Fri, Danske Porteføljepleje og June. Især investorer med en høj andel af aktier i porteføljen har haft et godt år, da globale aktier trods de seneste kursfald fortsat er oppe med mere end 10 pct. for året*.

Efter vores vurdering peger pilen sandsynligvis nedad for markedsrenterne (...) og når der breder sig en voksende tro på, at renterne er færdige med at stige, kan denne effekt blive selvforstærkende. Frank Øland, chefstrateg i Danske Bank

Høje renter i længere tid

Høj inflation har de seneste par år gjort stigende renter til et tilbagevendende tema for de finansielle markeder, og det var altså også tilfældet i det forgangne kvartal.

Renteforhøjelser er centralbankernes primære redskab til at få bugt med høj inflation. Højere renter gør det dyrere for både virksomheder og forbrugere at låne penge, og det dæmper aktiviteten i økonomien og dermed inflationen.

De højere renter rammer imidlertid også indtjeningen i virksomhederne, hvilket aktiemarkederne naturligvis reagerer negativt på – og de seneste måneder har investorerne set i øjnene, at der nok er udsigt til høje renter i længere tid end tidligere antaget.

LÆS OGSÅ: Er kunstig intelligens en aktieboble, der er ved at briste?

Amerikansk styrke giver udfordringer

Især de amerikanske renter har været i fokus i den seneste tid. Økonomien i USA har vist sig overraskende modstandsdygtig over for de store renteforhøjelser siden begyndelsen af 2022. Væksten er fortsat stærk, arbejdsmarkedet buldrer stadig afsted med meget lav ledighed, og umiddelbart er det naturligvis positivt.

Men bagsiden af medaljen er altså, at det kan kræve højere renter i længere tid for at dæmpe den økonomiske vækst og få inflationen ned mod målsætningen omkring 2 pct. Det lagde den amerikanske centralbank ikke skjul på ved deres seneste rentemøde i september – og det sendte de lange markedsrenter yderligere op og aktiekurserne ned.

Markant rentehop i både USA og Europa

De lange renter har de seneste måneder nået de højeste niveauer i mange år. Her renteudviklingen for 10-årige statsobligationer i USA og Tyskland.

Vi forventer ikke yderligere rentechok

Den gode nyhed er dog, at renterne meget vel kan have toppet nu. Efter vores vurdering peger pilen sandsynligvis nedad for markedsrenterne, når vi kigger fremad. Det er der flere årsager til – blandt andet at de seneste europæiske og amerikanske inflationstal var lavere end forventet. Det peger i retning af et mindre behov for at holde renterne høje i lang tid.

Samtidig er renterne nået op på et niveau, hvor obligationer giver nogle forventede afkast, der begynder at se attraktive ud sammenlignet med andre aktivklasser. Det kan alt andet lige øge efterspørgslen efter obligationer og være med til at presse renterne nedad. Og når der breder sig en voksende tro på, at renterne er færdige med at stige, kan denne effekt blive selvforstærkende.

Som udgangspunkt forventer vi derfor ikke yderligere modvind fra markante rentestigninger fremover – snarere tværtimod. Dog med det forbehold, at renteudviklingen erfaringsmæssigt altid har været svær at forudsige.

Blød landing kan understøtte aktierne

Vigtigst af alt ser vi fortsat gode muligheder for en såkaldt blød landing i global økonomi, hvor der tilbage ved årsskiftet var udbredt frygt for en recession i 2023. Dengang var antagelsen, at de massive renteforhøjelser og den høje inflation måtte knække nakken på økonomien på et tidspunkt, Det er ikke sket endnu, selv om europæisk økonomi dog er gået betragteligt ned i gear.

En blød landing vil betyde lavere vækst, men ikke så lav vækst, at en masse mennesker mister deres arbejde, og samtidig vil inflationen falde ned mod centralbankernes målsætning omkring 2 pct. Dette scenarie kan trods de seneste måneders tilbagefald give gode forudsætninger for en fortsat positiv udvikling på aktiemarkedet – og som det ser ud nu, er det fortsat vores forventning.

Find den rette investering for dig

Vi kan hjælpe alle med at investere deres opsparing – fra små beløb til store formuer.Tjek dine muligheder

Få vores nyhedsbrev om investering

Jeg vil ikke gå glip af noget*MSCI AC World Mid & Large Cap, totalafkast opgjort i DKK pr. 04.10.2023. Historiske afkast er ingen pålidelig indikator for fremtidige afkast, og afkast kan også blive negative. Afkast for de foregående 5 år er -4,1% (2018), 29,8% (2019), 6,7% (2020), 28,0% (2021) og -12,6 (2022). Kilde: Macrobond.

Foto: Graeme Sloan/SIPA/Ritzau Scanpix.

DISCLAIMER: Denne publikation er markedsføringsmateriale og udgør ikke investeringsrådgivning. Vær altid opmærksom på, at historiske afkast ikke er en indikation af fremtidige afkast, som kan være negative. Rådfør dig altid med dine professionelle rådgivere omkring juridiske, skattemæssige, finansielle og andre aspekter, der kan være relevante for at vurdere egnetheden og hensigtsmæssigheden af en investering.