Vil du have en plan for tidlig pension?

Få en uforpligtende samtale med os om din opsparing

- hvor og når det passer dig.

Vi lever længere og længere, og de fleste af os er indstillede på, at vi også skal arbejde længere. Men de færreste ønsker at arbejde helt så længe, som der aktuelt er lagt op til fra politisk side. Det viser en undersøgelse, Danske Bank har lavet.

Fx regner et stort flertal af dem, der i dag er under 35 år, med at gå på pension, før de fylder 70 år – selv om de med de nuværende regler først har udsigt til folkepension, når de er over 72 år.

”Mange vil godt kunne realisere deres drømme om at trække sig tilbage et par år før den officielle pensionsalder. Men hvis man har det ønske, gælder det om at komme tidligt i gang med den ekstra opsparing, så den ikke vælter budgettet,” anbefaler Louise Aggerstrøm Hansen, som er privatøkonom i Danske Bank.

Hvornår kan du gå på folkepension?

Fra politisk side er der lagt op til, at folkepensionsalderen fra 2019 vil stige gradvist. Præcis hvor meget, den vil stige, vil bl.a. afhænge af, hvordan vores levetid udvikler sig. Derfor er det svært at sige nøjagtigt, hvornår du kan forvente at gå på folkepension.Din fødselsdato er afgørende for din pensionsalder. Aktuelt ser forventningerne sådan ud:

• Hvis du er 50 år i dag, kan du ca. trække dig tilbage som 69-årig.

• Hvis du er 40 år i dag, kan du ca. trække dig tilbage som 71-årig.

• Hvis du er 30 år i dag, kan du ca. trække dig tilbage som 73 årig.

Kilde: Prognose fra Finansministeriet (2018).

Læg hellere en plan i dag end i morgen

Mange af os begynder først at interessere os for vores pension, når vi runder de 50 år, fortæller Louise Aggerstrøm Hansen. Hun peger på, at du i højere grad selv vil kunne vælge din tilbagetrækningsalder, hvis du lægger en plan, allerede når du er i trediverne eller fyrrerne.

For selv om et par år fra eller til måske ikke lyder af meget efter et langt arbejdsliv, så er det et betydeligt ekstrabeløb, du skal spare op for at trække dig tilbage før tid, forklarer Louise Aggerstrøm Hansen.

Hvor meget taler vi om i kroner og ører?

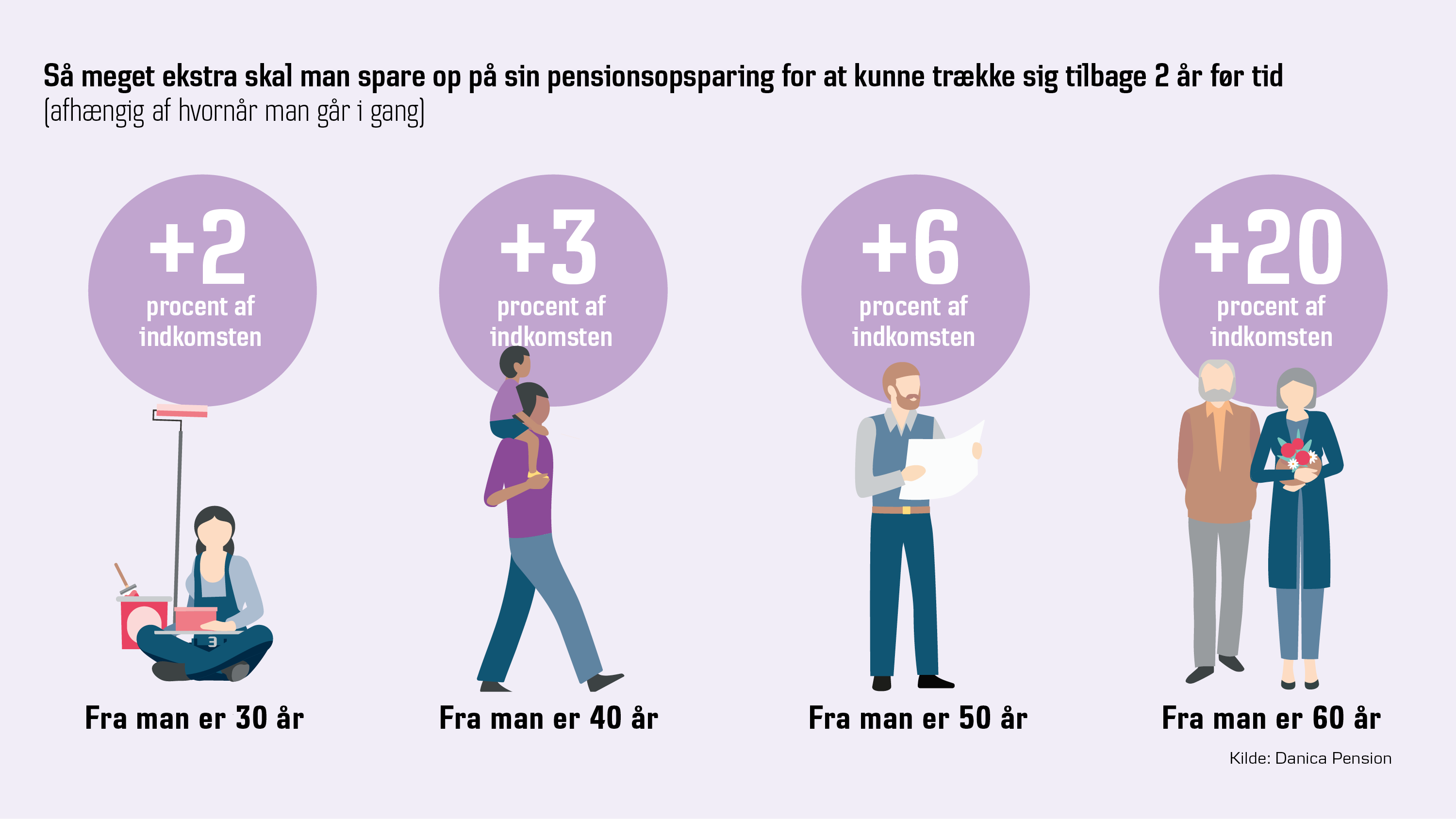

Et eksempel: Ole Hansen er lige fyldt 50 år. For at få mere tid til at rejse vil han gerne gå på pension, når han er 66 år – i stedet for at vente til han er 68 år. Oles beslutning kræver en ekstra opsparing på 6 procent af hans indkomst.

Da Ole tjener 400.000 kr. om året, skal han indbetale cirka 25.000 kr. ekstra på sin pensionsopsparing hvert år, indtil han går på pension. Alternativt kan han spare op via frie midler eller betale hurtigere af på sin boliggæld.

”Som tommelfingerregel skal du øge din opsparing med, hvad der svarer til et halvt års løn for hvert år, du ønsker at trække dig tidligere tilbage. Det er mange penge, og derfor er det væsentligt at komme tidligt i gang, så du ikke skal lægge et meget stort beløb til side hver måned,” siger hun.

Efterløn er en mulighed for nogle

Cirka 450.000 danskere er medlemmer af efterlønsordningen, som i øjeblikket giver mulighed for at trække sig tilbage fem år før den gældende folkepensionsalder. Det vil dog gradvist blive reduceret til tre år.

For at få efterløn skal du have indbetalt til ordningen i 30 år via din A-kasse og også opfylde en række andre krav. Om det kan betale sig for lige præcis dig at spare op via efterlønsordningen, afhænger af flere forskellige forhold – fx din alder og størrelsen af din pensionsopsparing.

Tal med os om dine pensionsdrømme

Pension kan være et indviklet område, som de færreste mennesker kan overskue alene. Med en god rådgiver ved din side får du overblik over dine muligheder, så du kan lægge den optimale plan for din økonomi.

Som kunde i Danske Bank kan du få en gratis samtale om pension.