Få svar på blandt andet:

- Hvad har været de vigtigste overskrifter for aktierne hen over sommeren?

- Hvorfor har aktiemarkedet boblet af optimisme?

- Kan sommerens aktierally fortsætte?

- USA fik i sidste uge nedjusteret sin kreditvurdering – hvor alvorligt er det?

- Hvilke regioner ser I det bedste og dårligste afkastpotentiale i?

ANBEFALINGERNE her på Investeringsnyt er primært tiltænkt investorer, der selv ønsker at investere med input og sparring fra os. Har du investeret i en investeringsløsning i Danske Bank som fx Danske Porteføljepleje og Flexinvest Fri, tager vores specialister løbende hånd om at pleje og optimere dine investeringer, så du ikke selv behøver at foretage dig noget.

Hvad har været de vigtigste overskrifter for aktierne hen over sommeren?

”Aktierne fortsatte deres optur det meste af sommeren, og volatiliteten – dvs. kursudsvingene i markedet – er faldet. Mange aktieindeks har været tæt på tidligere rekordhøjder. Forårets stigninger i aktier relateret til kunstig intelligens har i løbet af sommeren bredt sig til andre dele af aktiemarkedet, og optimismen er nu så småt begyndt at løfte alle skibe. Vækst og kvalitet er de aktiestile, der har klaret sig bedst i år, men value-aktier har i en slags catch-up klaret sig bedst hen over sommeren. Optimismen afspejler sig også i, at efterspørgslen efter beskyttelse mod kursfald er lav, og på visse målepunkter har den faktisk været tæt på det laveste niveau i et årti,” fortæller Danske Banks chefstrateg, Frank Øland.

Vi vurderer, at sommerens rally i aktiemarkedet godt kan fortsætte, så længe vi stadig ser, at inflationen er på vej ned, og økonomien er på vej ind i en blød landing. Frank Øland, chefstrateg i Danske Bank

Hvorfor har aktiemarkedet boblet af optimisme?

”Optimismen skyldes, at tilliden til en blød landing i global økonomi er steget. For et halvt år siden troede de færreste analytikere på en blød landing, men nu er den blevet hovedsceneriet for de fleste. Flere af de store investeringshuse har hen over sommeren aflyst deres recessionskald. Desuden er inflationen kommet hurtigt ned, så centralbankernes renteforhøjelser snart forventes at stoppe. Og så har den amerikanske regnskabssæson desuden været lidt bedre end forventet med indtjening over aktieanalytikernes forventninger, som dog også var blevet justeret pænt ned inden regnskabssæsonen."

LÆS OGSÅ: De aktuelle regnskaber – meget bedre end frygtet

Hvordan har økonomien udviklet sig i løbet af sommeren?

”De makroøkonomiske data er generelt blevet lidt svagere. Væksten i industrisektoren er næsten gået i stå i USA, mens industrien er i en dybere recession i euroområdet og fortsat ser ud til at være i recession i Kina. Servicesektoren vokser stadig og holder gang i økonomien og ikke mindst jobmarkedet, men efter at have buldret afsted tidligere på året, ser væksten i servicesektoren ud til at aftage på globalt plan. Dette er helt i overensstemmelse med en blød landing, men væksten må naturligvis ikke fortsætte med at svækkes for længe. I så fald bliver den bløde landing på et tidspunkt hård.

At nøgletallene heller ikke må være for stærke, så vi i begyndelsen af juli. Her blev aktiemarkedet sendt ned af overraskende stærke jobtal for juni. Investorerne blev bekymrede for, at den amerikanske centralbank (Federal Reserve) ville være nødt til at hæve renterne endnu mere og holde dem høje i længere tid for at tæmme jobmarkedet og få inflationen ned. Næste dag kom der dog en mere afdæmpet jobrapport, og aktiemarkedet rettede sig igen.

Jobrapporten for juli, som kom i fredags, bekræftede at jobvæksten er blevet mere afdæmpet. Men den viste også, at lønvæksten i USA fortsat er høj – og den er ikke faldet de seneste fire måneder. Det tegnede i kombination med et lille fald i ledighedsprocenten billedet af et fortsat stramt arbejdsmarked, hvilket igen gjorde investorerne bekymrede for, at Federal Reserve vil hæve renten yderligere."

USA fik i sidste uge nedjusteret sin kreditvurdering – hvor alvorligt er det?

”Ja, en af de største overraskelser for aktiemarkedet denne sommer kom fra en uventet side. Kreditvurderingsbureauet Fitch nedjusterede den amerikanske stat, så den mistede den højeste kreditvurdering, AAA, og nu må nøjes med AA+. Fitch nedjusterede USA, fordi det politiske klima er blevet mindre velfungerende, samt at nye udgifter og skattelettelser har øget den i forvejen høje gæld. Det medførte umiddelbart en slags chokreaktion hos investorerne, som straks sendte aktierne ned. Det er dog vores vurdering, at nedjusteringen af kreditratingen ikke betyder meget. For nogle investorer var det en god anledning til lidt gevinsthjemtagning, mens andre tilpassede risikotagningen efter en stigning i markedsvolatiliteten.

Den amerikanske stat har mistet en AAA-rating en gang før. Da S&P nedjusterede USA i 2011, var markedseffekten betydelig. Det skete samtidig med gældskrisen i Europa, hvilket var med til at forstærke bekymringen. Dengang var det også normalt i finansielle kontrakter at kræve, at de obligationer, der blev brugt som sikkerhed, havde en AAA-vurdering. Det er siden blevet mindre normalt, så betydningen af nedjusteringen er mindre i dag. Mens USA nu kun har én AAA-rating tilbage, har Danmark fortsat tre."

Kan sommerens aktierally fortsætte?

”Vi vurderer, at sommerens rally i aktiemarkedet godt kan fortsætte, så længe vi stadig ser, at inflationen er på vej ned, og økonomien er på vej ind i en blød landing. Den seneste undersøgelse af fund managers i juli viste, at mens flere professionelle investorer tror på en blød landing (68 pct.) end på en hård landing (21 pct.), er mange stadig underinvesteret i aktier (netto 24 pct.). Rallyet bør derfor have yderligere plads til at fortsætte, hvis scenariet med en blød landing bliver realiseret. Der er dog stadig risici, da vi endnu ikke har set den fulde virkning af renteforhøjelserne, og støtten fra finanspolitisk stimuli forventes at aftage, samtidig med at husholdningerne gradvist har tæret på corona-opsparingerne.

I denne situation med både klare op- og nedsiderisici anbefaler vi en balanceret tilgang med en neutral vægtning af aktier vs. obligationer, der afspejler din langsigtede risikoprofil. Dvs. at du aktuelt har samme andel af aktier i din portefølje, som du forventer at have på lang sigt."

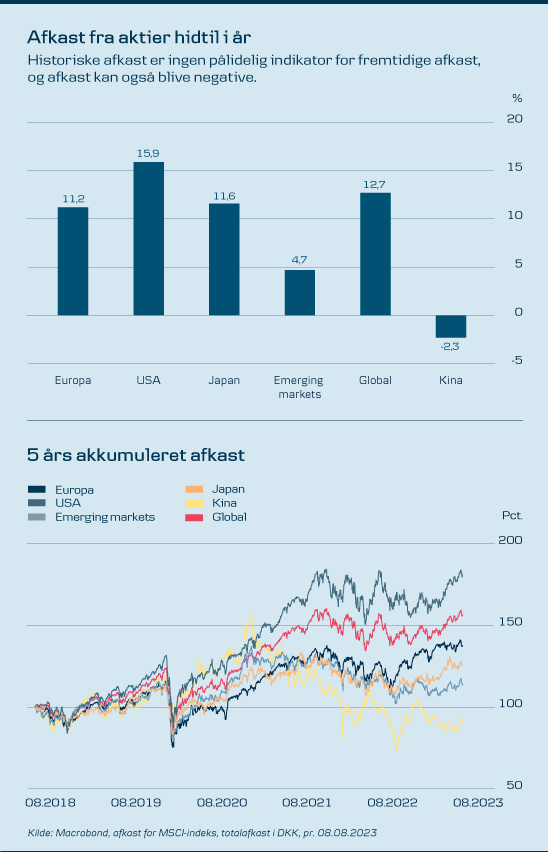

”Mange investorer er stadig skeptiske over for kinesisk vækst, efter genåbningsboomet viste sig at være langt mere kortvarigt end forventet, eksporten i øjeblikket er svag, og investeringerne fra udlandet synes at lide under de forværrede relationer til USA,” siger chefstrateg Frank Øland.Hvilke regioner ser I det bedste og dårligste afkastpotentiale i?

”De amerikanske aktier er steget mere end de europæiske, og det afspejler, at de europæiske nøgletal har udviklet sig dårligere. Faktisk har de makroøkonomiske overraskelser i euroområdet været på det laveste (mest negative) niveau siden Covid 19-udbruddet, mens de i USA fortsat er solidt i positivt territorium. Desuden er det forventningen, at Den Europæiske Centralbank trods den svagere økonomi vil fortsætte med at hæve renten mindst en gang mere, mens Federal Reserve måske er færdig. Vi fortsætter med at anbefale en undervægt i europæiske aktier.

Japanske aktier er også steget, men samtidig er yen blevet svækket hen over sommeren, hvilket er negativt for danske investorer i japanske aktier. Bank of Japan tog et første halvt trin i retning af en strammere pengepolitik, da den ændrede sin grænse på 0,5% for renten på 10-årige statsobligationsrenter til at blive et "referencepunkt" og meddelte, at den nu vil tilbyde at købe 10-årig gæld til 1%. Enhver stramning af den meget lempelige pengepolitik bør styrke yen, men det er endnu ikke sket. Vi mener, at den underliggende historie for indtjeningsvækst i de japanske virksomheder stadig er stærk og fortsætter med at anbefale en overvægt i japanske aktier.

Til sammenligning har vi neutral vægt i amerikanske aktier og emerging markets-aktier."

LÆS OGSÅ: 5 grunde til at vi foretrækker japanske aktier

Hvad skal jeg holde øje med i den kommende tid?

”Du bør som investor holde godt øje med, om de økonomiske nøgletal forbliver konsistente med en blød landing. Du bør ikke mindst holde øje med inflationen, lønvæksten og arbejdsmarkedet. Høj inflation, lønvækst og et stramt arbejdsmarked kan få centralbankerne til at hæve renterne yderligere. Hvis de gør, vil det være negativt for aktiemarkedet, og det vil øge risikoen for en hård landing på et senere tidspunkt.

Vi anbefaler som nævnt en balanceret tilgang og kan fortsat godt lide kvalitet som aktiestil. Det er en stil, som klarer sig godt, når der er usikkerhed, og samtidig er det en type aktier, der klarer sig relativt godt, hvis aktiemarkedet bevæger sig ind i et mere negativt scenarie. Listen af risici, der kan påvirke dig som investor, er lang. Det er den altid. Lige nu er energikrise i Europa, det amerikanske ejendomsmarked – især erhvervsejendomsmarkedet, kreditopstramninger og geopolitiske risici blandt de mest oplagte risici. Fælles for disse risici er, at de ikke er eskaleret hen over sommeren.”

Vi kan hjælpe alle med at investere deres opsparing – fra små beløb til store formuer.

Tjek dine muligheder

”Optimismen skyldes, at tilliden til en blød landing i global økonomi er steget. For et halvt år siden troede de færreste analytikere på en blød landing, men nu er den blevet hovedsceneriet for de fleste. Flere af de store investeringshuse har hen over sommeren aflyst deres recessionskald. Desuden er inflationen kommet hurtigt ned, så centralbankernes renteforhøjelser snart forventes at stoppe. Og så har den amerikanske regnskabssæson desuden været lidt bedre end forventet med indtjening over aktieanalytikernes forventninger, som dog også var blevet justeret pænt ned inden regnskabssæsonen."

LÆS OGSÅ: De aktuelle regnskaber – meget bedre end frygtet

Hvordan har økonomien udviklet sig i løbet af sommeren?

”De makroøkonomiske data er generelt blevet lidt svagere. Væksten i industrisektoren er næsten gået i stå i USA, mens industrien er i en dybere recession i euroområdet og fortsat ser ud til at være i recession i Kina. Servicesektoren vokser stadig og holder gang i økonomien og ikke mindst jobmarkedet, men efter at have buldret afsted tidligere på året, ser væksten i servicesektoren ud til at aftage på globalt plan. Dette er helt i overensstemmelse med en blød landing, men væksten må naturligvis ikke fortsætte med at svækkes for længe. I så fald bliver den bløde landing på et tidspunkt hård.

At nøgletallene heller ikke må være for stærke, så vi i begyndelsen af juli. Her blev aktiemarkedet sendt ned af overraskende stærke jobtal for juni. Investorerne blev bekymrede for, at den amerikanske centralbank (Federal Reserve) ville være nødt til at hæve renterne endnu mere og holde dem høje i længere tid for at tæmme jobmarkedet og få inflationen ned. Næste dag kom der dog en mere afdæmpet jobrapport, og aktiemarkedet rettede sig igen.

Jobrapporten for juli, som kom i fredags, bekræftede at jobvæksten er blevet mere afdæmpet. Men den viste også, at lønvæksten i USA fortsat er høj – og den er ikke faldet de seneste fire måneder. Det tegnede i kombination med et lille fald i ledighedsprocenten billedet af et fortsat stramt arbejdsmarked, hvilket igen gjorde investorerne bekymrede for, at Federal Reserve vil hæve renten yderligere."

USA fik i sidste uge nedjusteret sin kreditvurdering – hvor alvorligt er det?

”Ja, en af de største overraskelser for aktiemarkedet denne sommer kom fra en uventet side. Kreditvurderingsbureauet Fitch nedjusterede den amerikanske stat, så den mistede den højeste kreditvurdering, AAA, og nu må nøjes med AA+. Fitch nedjusterede USA, fordi det politiske klima er blevet mindre velfungerende, samt at nye udgifter og skattelettelser har øget den i forvejen høje gæld. Det medførte umiddelbart en slags chokreaktion hos investorerne, som straks sendte aktierne ned. Det er dog vores vurdering, at nedjusteringen af kreditratingen ikke betyder meget. For nogle investorer var det en god anledning til lidt gevinsthjemtagning, mens andre tilpassede risikotagningen efter en stigning i markedsvolatiliteten.

Den amerikanske stat har mistet en AAA-rating en gang før. Da S&P nedjusterede USA i 2011, var markedseffekten betydelig. Det skete samtidig med gældskrisen i Europa, hvilket var med til at forstærke bekymringen. Dengang var det også normalt i finansielle kontrakter at kræve, at de obligationer, der blev brugt som sikkerhed, havde en AAA-vurdering. Det er siden blevet mindre normalt, så betydningen af nedjusteringen er mindre i dag. Mens USA nu kun har én AAA-rating tilbage, har Danmark fortsat tre."

Kan sommerens aktierally fortsætte?

”Vi vurderer, at sommerens rally i aktiemarkedet godt kan fortsætte, så længe vi stadig ser, at inflationen er på vej ned, og økonomien er på vej ind i en blød landing. Den seneste undersøgelse af fund managers i juli viste, at mens flere professionelle investorer tror på en blød landing (68 pct.) end på en hård landing (21 pct.), er mange stadig underinvesteret i aktier (netto 24 pct.). Rallyet bør derfor have yderligere plads til at fortsætte, hvis scenariet med en blød landing bliver realiseret. Der er dog stadig risici, da vi endnu ikke har set den fulde virkning af renteforhøjelserne, og støtten fra finanspolitisk stimuli forventes at aftage, samtidig med at husholdningerne gradvist har tæret på corona-opsparingerne.

I denne situation med både klare op- og nedsiderisici anbefaler vi en balanceret tilgang med en neutral vægtning af aktier vs. obligationer, der afspejler din langsigtede risikoprofil. Dvs. at du aktuelt har samme andel af aktier i din portefølje, som du forventer at have på lang sigt."

Kina er årets skuffelse

Kina har skuffet gevaldigt i år, både når det gælder den økonomiske vækst og afkastet fra kinesiske aktier. I Kina signalerede Politbureauet hen over sommeren en stærkere vilje til at stimulere økonomien i et forsøg på at løfte tilliden og støtte private investeringer og forbrug. Det hjalp også med at løfte de kinesiske aktier lidt, men de har fortsat haft et rigtig dårligt år.”Mange investorer er stadig skeptiske over for kinesisk vækst, efter genåbningsboomet viste sig at være langt mere kortvarigt end forventet, eksporten i øjeblikket er svag, og investeringerne fra udlandet synes at lide under de forværrede relationer til USA,” siger chefstrateg Frank Øland.

”De amerikanske aktier er steget mere end de europæiske, og det afspejler, at de europæiske nøgletal har udviklet sig dårligere. Faktisk har de makroøkonomiske overraskelser i euroområdet været på det laveste (mest negative) niveau siden Covid 19-udbruddet, mens de i USA fortsat er solidt i positivt territorium. Desuden er det forventningen, at Den Europæiske Centralbank trods den svagere økonomi vil fortsætte med at hæve renten mindst en gang mere, mens Federal Reserve måske er færdig. Vi fortsætter med at anbefale en undervægt i europæiske aktier.

Japanske aktier er også steget, men samtidig er yen blevet svækket hen over sommeren, hvilket er negativt for danske investorer i japanske aktier. Bank of Japan tog et første halvt trin i retning af en strammere pengepolitik, da den ændrede sin grænse på 0,5% for renten på 10-årige statsobligationsrenter til at blive et "referencepunkt" og meddelte, at den nu vil tilbyde at købe 10-årig gæld til 1%. Enhver stramning af den meget lempelige pengepolitik bør styrke yen, men det er endnu ikke sket. Vi mener, at den underliggende historie for indtjeningsvækst i de japanske virksomheder stadig er stærk og fortsætter med at anbefale en overvægt i japanske aktier.

Til sammenligning har vi neutral vægt i amerikanske aktier og emerging markets-aktier."

LÆS OGSÅ: 5 grunde til at vi foretrækker japanske aktier

Hvad skal jeg holde øje med i den kommende tid?

”Du bør som investor holde godt øje med, om de økonomiske nøgletal forbliver konsistente med en blød landing. Du bør ikke mindst holde øje med inflationen, lønvæksten og arbejdsmarkedet. Høj inflation, lønvækst og et stramt arbejdsmarked kan få centralbankerne til at hæve renterne yderligere. Hvis de gør, vil det være negativt for aktiemarkedet, og det vil øge risikoen for en hård landing på et senere tidspunkt.

Vi anbefaler som nævnt en balanceret tilgang og kan fortsat godt lide kvalitet som aktiestil. Det er en stil, som klarer sig godt, når der er usikkerhed, og samtidig er det en type aktier, der klarer sig relativt godt, hvis aktiemarkedet bevæger sig ind i et mere negativt scenarie. Listen af risici, der kan påvirke dig som investor, er lang. Det er den altid. Lige nu er energikrise i Europa, det amerikanske ejendomsmarked – især erhvervsejendomsmarkedet, kreditopstramninger og geopolitiske risici blandt de mest oplagte risici. Fælles for disse risici er, at de ikke er eskaleret hen over sommeren.”

Find den rette investering for dig

Vi kan hjælpe alle med at investere deres opsparing – fra små beløb til store formuer.Tjek dine muligheder

Få vores nyhedsbrev om investering

Jeg vil ikke gå glip af nogetDISCLAIMER: Denne publikation er markedsføringsmateriale og udgør ikke investeringsrådgivning. Vær altid opmærksom på, at historiske afkast ikke er en indikation af fremtidige afkast, som kan være negative. Rådfør dig altid med dine professionelle rådgivere omkring juridiske, skattemæssige, finansielle og andre aspekter, der kan være relevante for at vurdere egnetheden og hensigtsmæssigheden af en investering.