Vi har nok en tendens i Norden til at tro, at vi er verdensmestre i det grønne, og at vi har potentialet til at blive et epicenter for at fostre og udvikle virksomheder, der har bæredygtighed som deres kerneforretning. Men vi ved også, at vi ikke bare kan læne os tilbage og lade det ske. Vi er nødt til at supportere deres udvikling og hjælpe dem med at forbinde sig med andre virksomheder og partnere.

Så hvad holder os tilbage? Vi har identificeret 10 myter, der synes at være barrierer, undersøgt dem, og her beder vi Mikkel Skott Olsen fra Danske Banks Growth & Impact-team om at uddybe resultaterne.

Sandt eller falsk? Ti myter om impact startups

1. The Nordic countries are global leaders within impact start-ups Partly false

2. Nordic impact start-ups are solving the most pressing challenges Partly false

3. Impact start-ups are a special breed of start-ups Partly false

4. Impact requires a trade-off between purpose and profit False

5. Impact start-ups have fundamentally different business models than non-impact start-ups False

6. Impact start-up founders lack business experience False

7. There are more women founders in the impact start-up scene True

8. Impact cannot be measured Partly false

9. The majority of Nordic impact start-ups promote their SDGs False

10. Investors lack data on impact start-ups Partly false

I forhold til tidligere år – formår impact startups i højere grad at integrere profit og bæredygtighed?

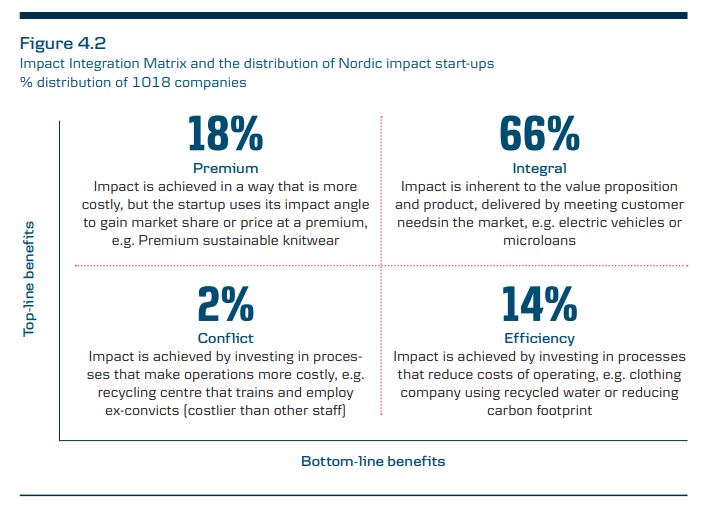

Undersøgelsen tyder på, at hovedparten af virksomhederne – 98% - oplever en positiv bekræftelse fra markedet i form af øget toplinje, reducerede omkostninger eller begge. Det ses af, at de ligger i et af de tre felter i figuren nedenfor, Premium, Integral eller Efficiency.

Så svaret er ja, stort set alle impact startups er i stand til at integrere bæredygtighed, så det ikke er på bekostning af profit.

Er det korrekt, at impacts er ”drømmere” uden forretningskendskab?

Absolut nej. Undersøgelsen viser, at 78% af founders er uddannet inden for business eller en teknisk disciplin. 85% har en karriere inden for forretning eller teknisk industri bag sig. Og så er hele 45% faktisk serie-entreprenører. Så vi ser mange iværksættere først have erfaring med traditionelle startups, hvorefter de bruger al deres erfaring, netværk og viden til at skabe succes med impact.

Læs fx historien om Next Food

Rigtigt mange impact startups har i øvrigt en tech-komponent i deres forretning, hvilket muliggør en hurtig skalering.

25% af virksomhederne har en kvinde som founder eller CEO. Er det godt nok?

25% er højere end for traditionelle startups, hvor tallet er 14%, jf. The Global Startup Ecosystem Report 2019. De 25% er en stigning fra sidste år.

Det er et dejligt positivt tal, som vi glæder os over, da diversitet – herunder køn – er med til at fremme performance, som det fremgår af mange undersøgelser. Omvendt er det lidt ærgerligt, at tallet er lavt selv i startups, der ellers havde muligheden for at starte med ”rent bord”.

Samtidig viser undersøgelsen også, at de kvindelige founders og CEOs mest har events, konsulentvirksomhed og alternative forbrugsgoder som forretning og i mindre grad AI, biotech og robotics.

Er impact blevet så transparent, at det er guf for investorer – selv under Corona?

Der er mange ambitiøse politiske mål inden for bæredygtighed, fx i EU’s Green Deal, som har udnævnt grøn omstilling til Europas ”Man on the moon” og hos den danske regering, der vil reducere CO2 med 70% i 2030. Det giver en pejling af, at grøn omstilling kan være med til at kickstarte økonomierne oven på Corona.

Det giver nogle venture-fonde, business angels og andre investorer blod på tanden, sammen med at de får mere og mere forståelse for, at teamet bag impact startups’ne er, deres forretningsmodel, teknologien og brancherne i høj grad ligner traditionelle startups’ modeller.

Området er dog stadig jomfrueligt, især når man kigger på måling af impact. Kun 19% af virksomhederne i undersøgelsen har en klar, regelmæssig måling af deres impact, fx Too Good to Go, som angiver antal sparede måltider og omsætter det til CO2 besparelser.

Vi ser en tydelig overvægt af klare KPI’er inden for energi, klima og anden miljøpåvirkning, hvorimod det bliver sværere med målinger, når vi ser på de mere sociale og kulturelle produkter og løsninger.

Vil impact startups løse FNs Verdensmål?

Vi ser, at hele 77% af impact startups’ne adresserer hjemlige, højindkomst-udfordringer, dvs. fx Bæredygtigt forbrug og recycling. Omvendt har kun 4% løsninger inden for Liv på land og Liv under vand. Kun 23% er derfor med til at løse globale udfordringer i u-lande mv. Så svaret er, at de primært er med til at løse udvalgte, vigtige udfordringer for Norden.

Undersøgelsen konkluderer, at Stockholm er godt med, men at det ikke er nok til, at hele Norden ligger foran vores europæiske peers. Iflg. Startup Genome’s seneste rapporter lakker vi fx bagud på performance, funding, markedsreach, internationalisering, talent erfaring og viden.

Over hele verden konkurrerer byer og regioner om at positionere sig selv forrest som dem, der er dygtigst til at satse på og skalere impact startups. I Norden er det vigtigt, at vi aktivt bygger og styrker impact økosystemet, så vi holder os godt med i feltet.