Du har egen virksomhed, og du har travlt med at få det hele til at hænge sammen her og nu – så pensionsopsparing og dit fremtidige liv som pensionist er ikke det, du tænker mest på i hverdagen.

Hvis du har det sådan, er du langt fra alene.

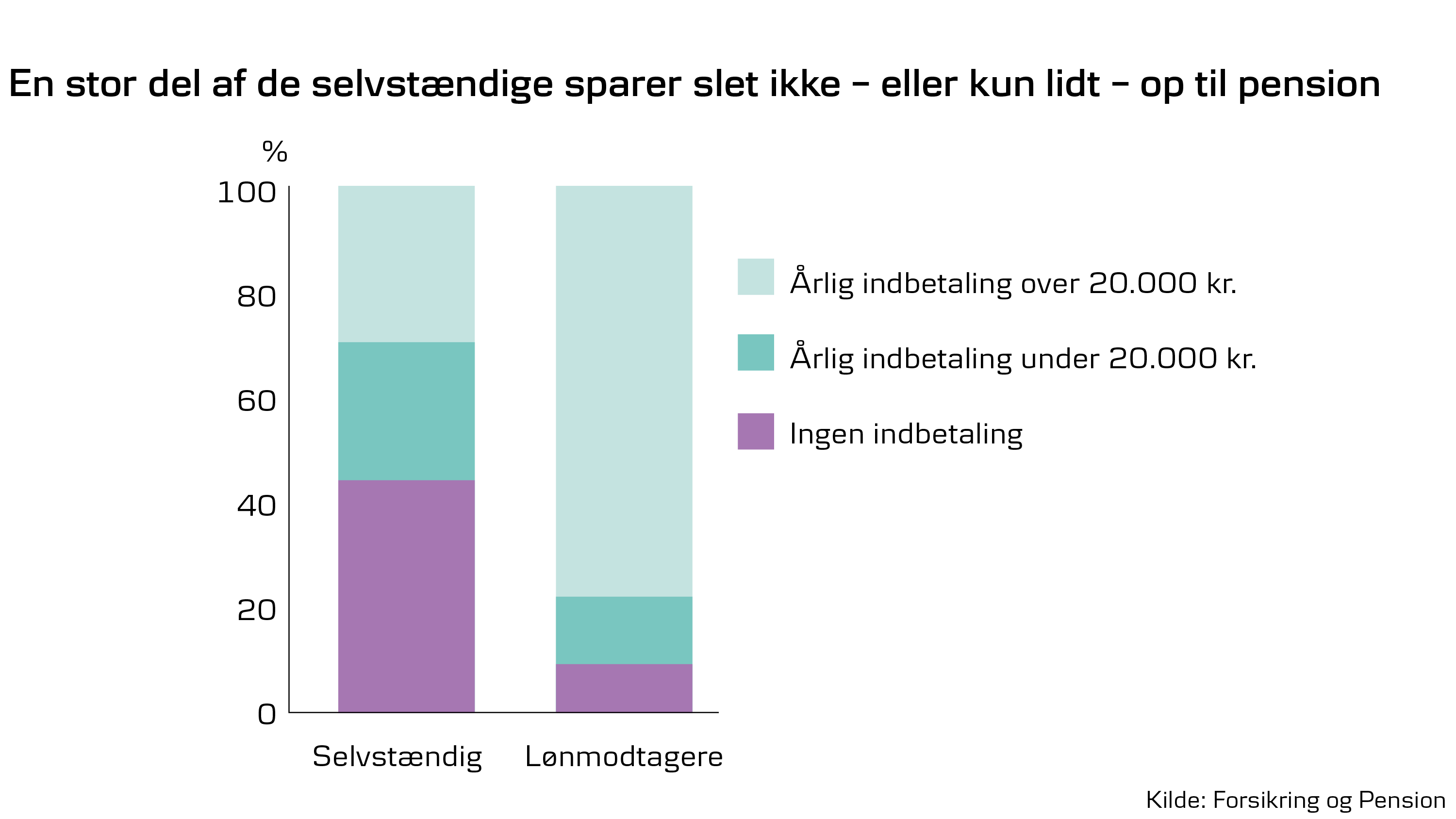

Faktisk viser en undersøgelse fra Forsikring og Pension, at næsten hver anden selvstændige i Danmark slet ikke sparer op til pension. Det samme gælder kun 8 procent af lønmodtagerne.

Mange af de selvstændige, der betaler til en pensionsordning, indbetaler desuden mindre end lønmodtagerne, og dermed risikerer de også at måtte sænke levestandarden i den sidste del af livet.

Usikkert kun at spare op i virksomheden

Der er flere grunde til, at selvstændige erhvervsdrivende sparer mindre op til alderdommen end lønmodtagerne. Men et tilbagevendende argument er, at når man har investeret mange penge i sin virksomhed, så er det naturligt at se virksomheden som sin pensionsopsparing.

I nogle brancher kan dét give god mening. Men satser man alene på virksomhedens værdi, vil det ofte være forbundet med stor usikkerhed om, hvordan økonomien vil se ud i pensionsårene.

Det skyldes, at de færreste kan få en garanti for, at virksomheden kan sælges videre, når de gerne vil trække sig tilbage – eller at de kan få den ønskede pris for den.

Tommelfingerregel: Sørg for at sprede risikoen

Det er en god ide at indrette din økonomi, så du både sparer op i din virksomhed, i din bolig, eventuelt i frie midler – og betaler løbende ind på en pensionsordning. Vi giver gerne råd om, hvordan du sammensætter din opsparing, så du er bedst sikret.

Glem ikke forsikringerne

Hvis du ikke indbetaler til en pensionsordning, skal du være opmærksom på, at du så heller ikke er dækket af de forsikringer, der normalt er knyttet til en pensionsordning.

I praksis kan det bl.a. betyde, at du ikke er dækket, hvis du mister din erhvervsevne. Det er en sårbar position i en lille virksomhed, hvor det kan have store omkostninger for forretningen, hvis du bliver syg og er væk fra arbejdet i en længere periode.

Heldigvis er der mange gode muligheder for at dække sig ind som selvstændig, både hvad angår pensionsindbetalinger og forsikringer. Den korteste vej til et overblik over dine muligheder er at tage en snak med en pensionsrådgiver.

Vil du vide mere om Pension for selvstændige?

Er du selvstændig erhvervsdrivende, kan vi hjælpe med at skræddersy en pensionsordning til dine behov. Vi samarbejder med Pension for Selvstændige, som giver dig mulighed for at få pensionsdækning for en mindre månedlig indbetaling. Ordningen kan omfatte dig som selvstændig, din ægtefælle og eventuelt en ledende medarbejder – maksimalt tre personer.