Kathrine er 35 år og bor i en lejlighed midt i byen. Kathrine er glad for sit liv med et godt job, masser af venner, hyggelige byture og musikfestivaler, som er hendes store passion.

De seneste 10 år har hun haft glæde af sit afdragsfrie lån. Hun har haft økonomisk frihed, og det vil hun gerne blive ved med at have.

Selv om Kathrine ikke har afdraget på sit lån, har hun efterhånden en pæn friværdi i lejligheden, fordi den er steget i værdi. Hun vil alligevel gerne begynde at afdrage, men det kan blive lidt stramt, hvis hun skal afdrage hele lånet over de næste 20 år.

Med FlexLife® kan hun vælge at afdrage mindre på sit lån, så hendes boligudgifter stadig passer til det liv, hun gerne vil leve.

Læs om FlexLife®

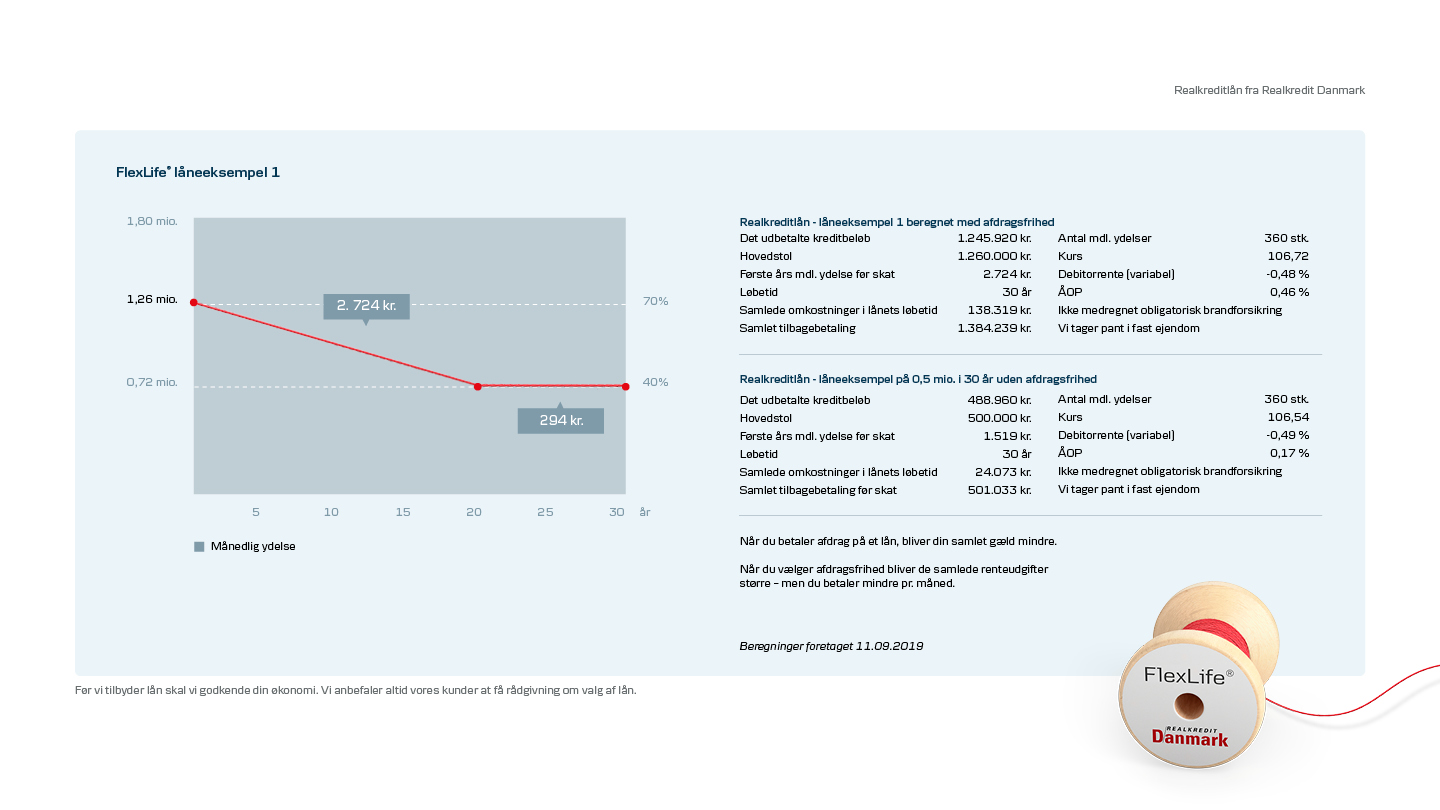

Beregn, hvad det koster at låne med FlexLife®

Med FlexLife® kan hun vælge at afdrage mindre på sit lån, så hendes boligudgifter stadig passer til det liv, hun gerne vil leve.

Læs om FlexLife®

Beregn, hvad det koster at låne med FlexLife®

Katrine ser på tallene sammen med en rådgiver i banken. Hun når frem til, at en ydelse på 3.480 kr. om måneden passer godt til hendes økonomi lige nu. Så kan hun både afdrage og stadig have råd til de ting, som hun prioriterer højest i sin dagligdag.

Skal vi se på din økonomi sammen? - Book møde