Fra 5 procent til 4 procent. I mange sammenhænge lyder det ikke af alverden, men når vi taler realkreditrente, kan sagen være en anden. Og i det seneste års tid har vi netop set, at renten på 30-årige realkreditlån med fast rente er faldet fra 5 til 4 procent.

Ifølge en ny analyse fra Realkredit Danmark, som chefanalytiker Nicolas Norby står bag, kan det være værd for boligejere med fast rente på 5 % at kigge nærmere på en omlægning til et lån med en lavere rente – en såkaldt nedkonvertering.

”En nedkonvertering betyder, at du skifter dit nuværende fastforrentede lån ud med et nyt fastforrentet lån, der har en lavere rente. Målet med at nedkonvertere er at få en lavere månedlig ydelse, så du betaler mindre hver måned,” siger Nicolas Norby og forklarer videre:

”Det koster dog penge at omlægge et lån, så din samlede restgæld vil blive lidt større end på dit gamle lån, når du nedkonverterer. Derfor kan det kun betale sig, hvis du beholder det nye lån længe nok til, at besparelsen på ydelsen dækker de omkostninger, der er ved omlægningen.”

Interesseret i variabel rente? Så tilmeld dig vores webinar

Hvis du overvejer et lån med variabel rente, kan du møde Realkredit Danmarks chefanalytiker Nicolas Norby på vores webinar om rentetilpasning den 17. september og blive klogere på dine muligheder.

Følg dit låns potentiale i mobilbanken

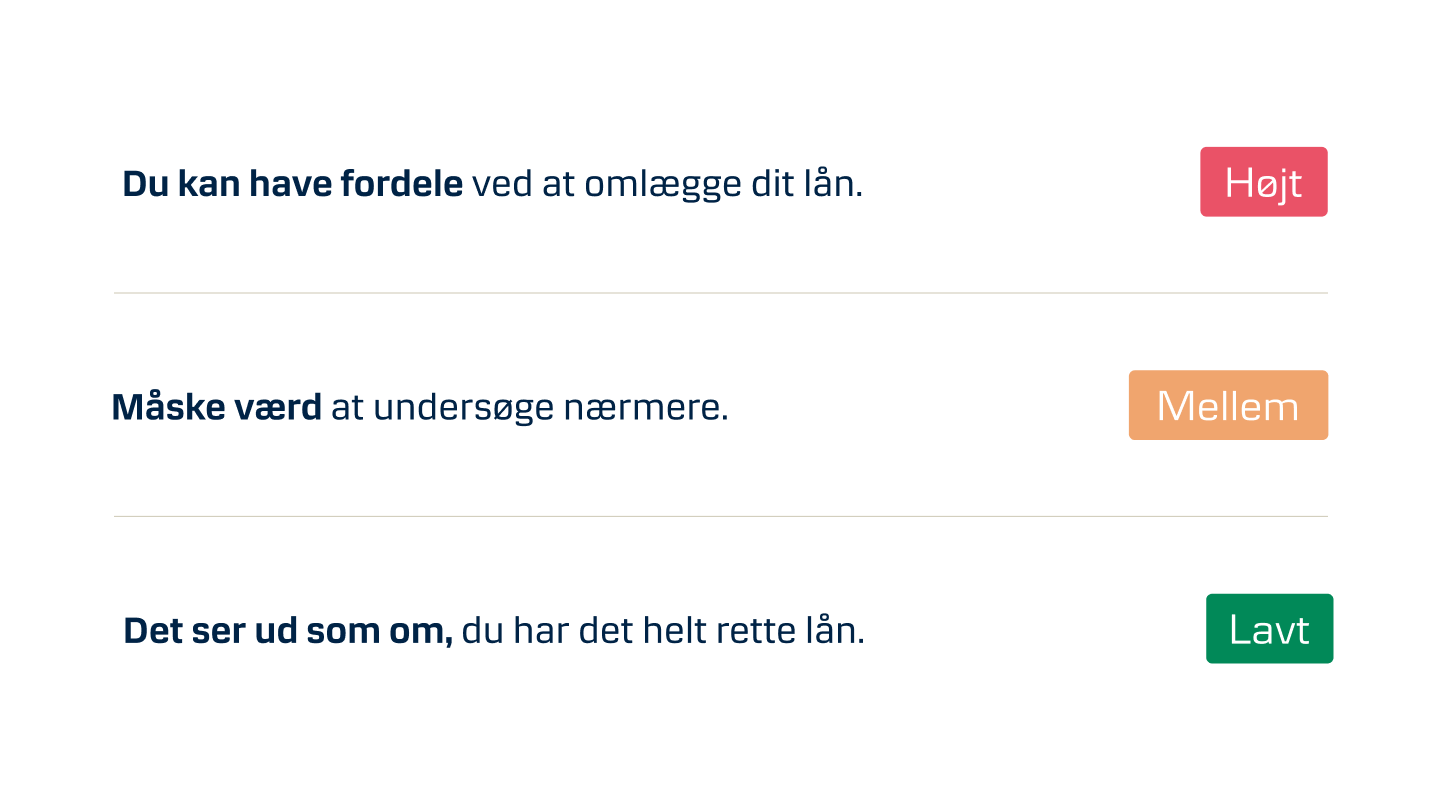

Heldigvis findes der en nem metode til at se dit fastforrentede låns potentiale ved en omlægning: I din mobilbank. Vælg Bolig i menuen for at se dine lån, og find så en simpel farveindikator ud for lån med fast rente, der viser om omlægningspotentialet er højt, lavt eller et sted i midten.

Tag en snak med os

Det er dog ikke kun renten, der er afgørende for, om en omlægning er vejen frem for dig og dit lån. Andre ting kan også have ændret sig i dit liv, siden du fik dit lån. Måske har du skiftet job eller udvidet familien? Det kan give andre grunde til at ændre på dine lån, og uanset årsagen hjælper og guider vi dig gerne til en god løsning.