Sådan kan du spare op i Danske Bank

Vil du gerne have mest muligt ud af din kontante opsparing? Her på siden får du et overblik over vores forskellige opsparingskonti, så du nemt finder den konto, der passer bedst til dig – og giver dig mest muligt i rente.

Danske Indlån

Danske Indlån er en enkel og fleksibel opsparingskonto uden binding, som kan være god for dig, hvis du ikke hæver så ofte på kontoen. Du kan frit overføre til kontoen, og du kan hæve fra kontoen en gang om måneden uden betaling. Hvis du har brug for at hæve flere gange, koster det et gebyr pr. gang. Rentesatsen er variabel og afhænger af, om du har din NemKonto hos os, og hvor meget der står på kontoen.

Du kan se de aktuelle rentesatser for Danske Indlån her og vilkår her.

Sådan opretter du Danske Indlån

Du kan nemt oprette en Danske Indlån i mobilbanken.

Guide til oprettelse af en Danske Indlån i mobilbanken

1104fc11-463f-48b9-bbdd-e07456f374d1

Danske Toprente

Danske Toprente er en opsparingskonto, hvor din opsparing bindes i en fast periode til en favorabel rente. Den kan være god for dig, hvis du ved, at du ikke skal bruge din opsparing i en periode frem. Pengene er bundet i 3, 6 eller 12 måneder og du kan indsætte fra 40.000 og helt op til 25.000.000 kroner.

Læs mere om vilkår og rente for kontoen, og bestil den her.

Børneopsparing, Danske Gave og Min Drømmeopsparing

Vi har flere forskellige opsparingskonti til børn og unge, hvor vi tilbyder en favorabel variabel rente:

- Børneopsparing kan oprettes til børn i alderen 0-14 år. Pengene skal være bundet i minimum 7 år og kan tidligst udbetales, når barnet fylder 14 år. Der gælder en række øvrige særlige vilkår for kontoen, herunder bl.a., hvem der kan oprette kontoen, og hvornår den senest skal udbetales.

Læs mere om vilkårene for Børneopsparing her. - Danske Gave er en konto til børn og unge mellem 0-25 år. Pengene på kontoen kan udbetales, når kontohaveren fylder 18, 21 eller 25 år.

Læs mere om vilkårene for Danske Gave her. - Min Drømmeopsparing er en konto til unge mellem 13-17 år, der har opsparede penge eller pengegaver, de ønsker at binde i en kort periode og få en høj rente på.

Læs mere om vilkårene for Min drømmeopsparing her.

Du kan se de aktuelle rentesatser for vores opsparingskonti til børn og unge her.

Du behøver ikke have din NemKonto hos os for at få de favorable renter på Børneopsparing, Danske Gave og Min Drømmeopsparing.

Find den rette investering

Har du penge stående kontant, og vil du vide mere om mulighederne for at investere dem?

Brug for rådgivning om dine muligheder?

Du er altid velkommen til at booke et møde med os, hvis du vil drøfte dine muligheder for opsparing og/eller investering.

Der kan gælde særlige vilkår for dig som Private Banking-kunde.

Spørgsmål og svar

-

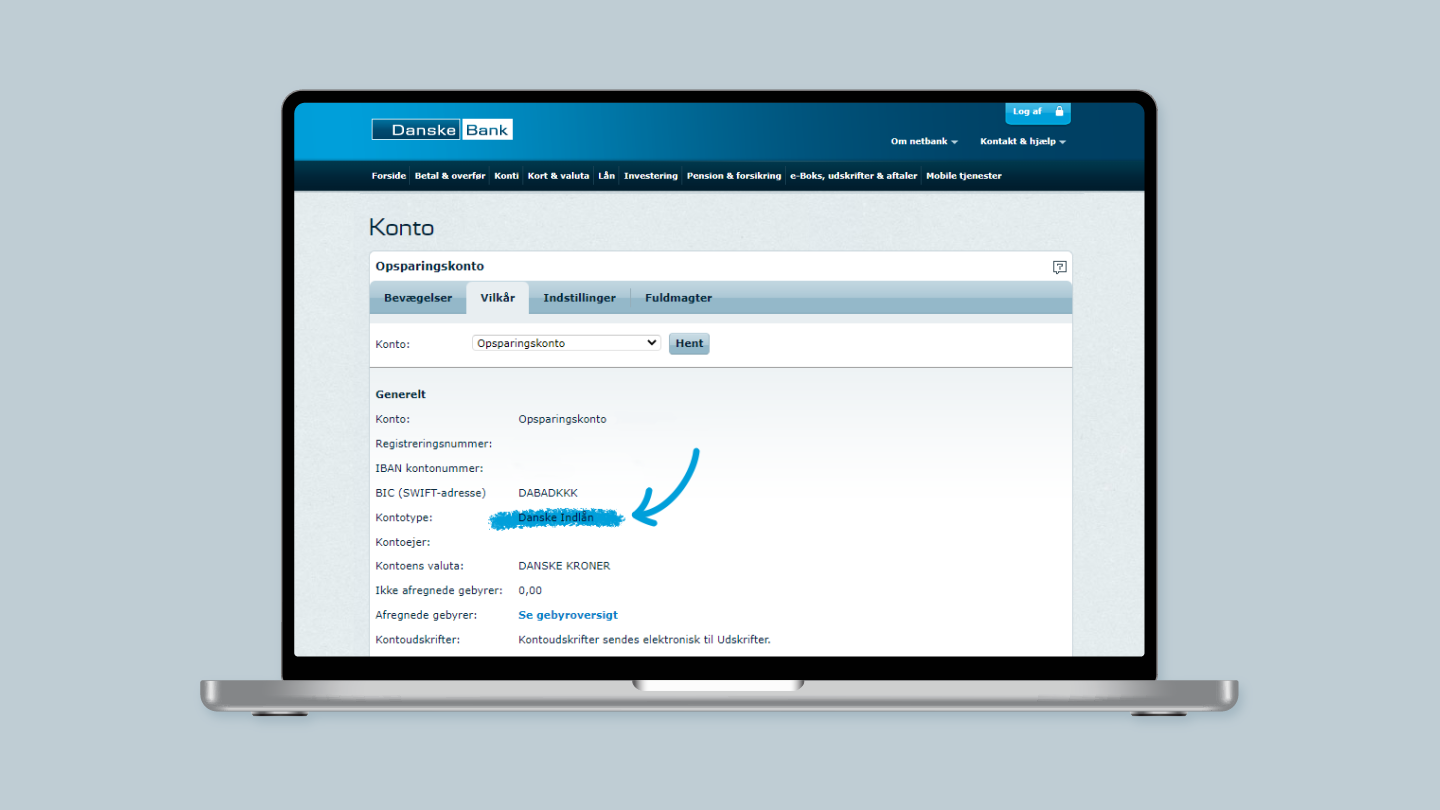

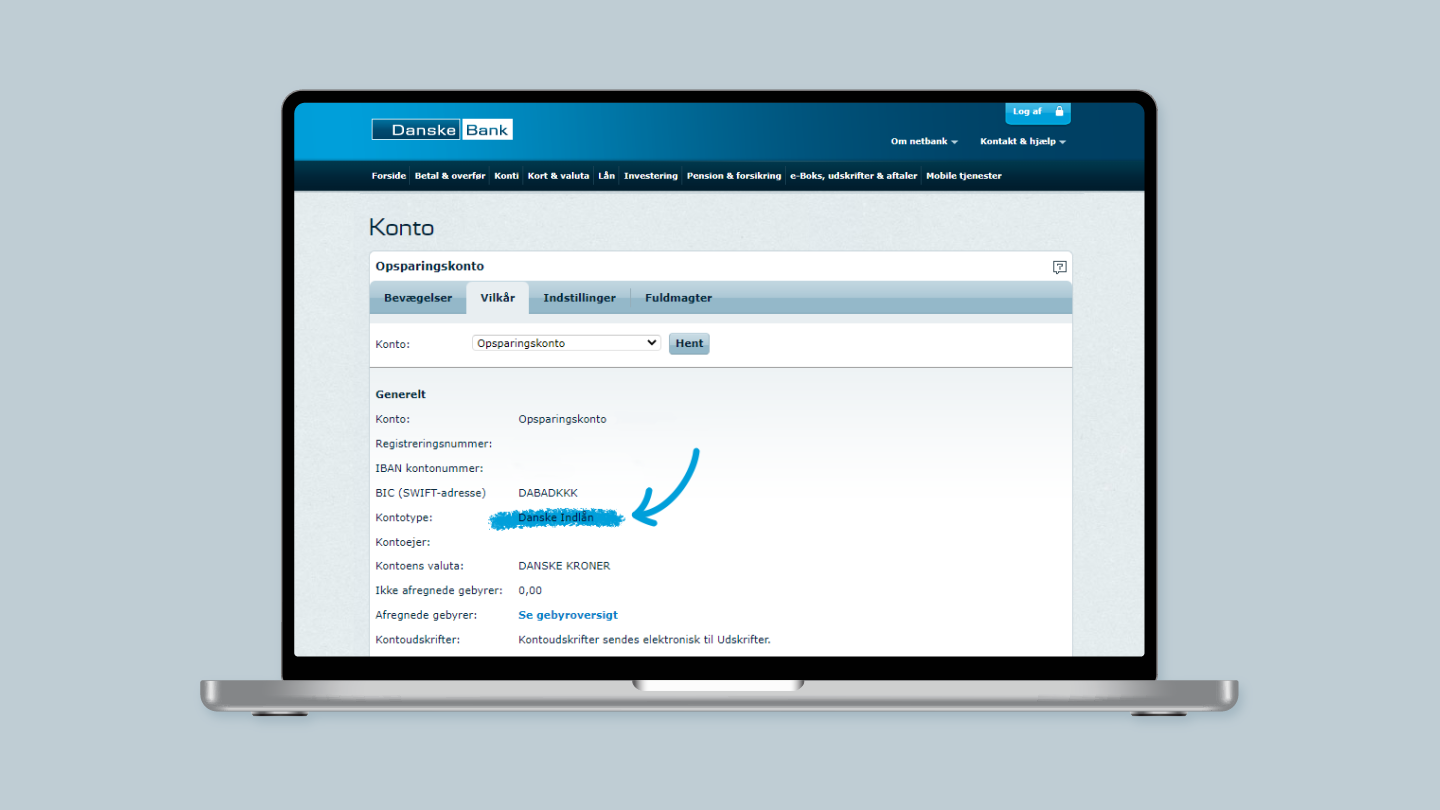

Du kan i din net- og mobilbank se, om du allerede har en konto, der hedder Danske Indlån. Hvis du selv har omdøbt kontoen, kan du i netbanken under ’Vilkår og indstillinger’ se, om det er en konto af typen Danske Indlån.

-

Vi tilskriver positiv indlånsrente hvert år den 31. december. Hvor stort beløbet er, afhænger af, hvor stort et beløb du har stående, og hvilken kontotype du har.

Du kan se din rente i din net- eller mobilbank. I netbanken klikker du på ’Vilkår og indstillinger’ på kontoen. I mobilbanken trykker du på kontoen, derefter på de tre prikker i øverste højre hjørne - og herefter på Renteoplysninger.