Kort fortalt

- Selv om Kina er det største nye marked, er det ikke det mest interessante.

- Den udbredte usikkerhed om Kina kan faktisk give andre nye markeder et løft.

- Morgendagens vindere kan blandt andet drage fordel af "nearshoring".

- Aktuelt ser vi bedst potentiale inden for emerging markets-obligationer.

- Her kan der ofte hentes høje renter, blot fordi landene er havnet i den "forkerte" landekategori.

SE FORSLAG TIL RELEVANT FOND i bunden af artiklen.

ANBEFALINGERNE her på Investeringsnyt er primært tiltænkt investorer, der selv ønsker at investere med input og sparring fra os. Har du investeret i en investeringsløsning i Danske Bank som fx Danske Porteføljepleje og Flexinvest Fri, tager vores specialister løbende hånd om at pleje og optimere dine investeringer.

TILMELD DIG vores nyhedsbrev om investering her

Af Søren Mørch, chef for emerging markets-obligationer i Danske Bank Asset Management, og Frank Øland, chefstrateg i Danske Bank.

Der er blevet skrevet meget om udfordringerne for kinesisk økonomi, hvor den vigtige ejendomssektor er presset, og politisk usikkerhed har fået udenlandske investeringer i landet til at tørre ud. Og da Kina er verdens ubetinget største ”nye marked” – også betegnet emerging market – sættes der ofte nærmest lighedstegn mellem udviklingen i Kina og udviklingen i nye markeder generelt.

Men selv om Kina er vigtig og i nogen grad svinger taktstokken for de nye markeder, er det en stor fejl at skære alle over én kam. Det er imidlertid netop hvad der sker, når investorer sælger ud af emerging markets-fonde på grund af Kina. Eller når lande, der på papiret ser stærke ud, skal betale tårnhøje renter, fordi de er i den ”forkerte” landekategori.

En række nye markeder kan faktisk drage fordel af usikkerheden om Kinas fremtidige rolle som verdens fabrik. Indien står stærkt som et alternativ til Kina. Lande som Tyrkiet og Mexico nyder godt af ”nearshoring”, hvor vestlige firmaer vælger at lægge produktionen tættere på hjemmemarkedet i Europa og USA. En lignende udvikling, men måske mindre velkendt, ses også i lande som Costa Rica og Marokko. Her har virksomheder som Intel, Coloplast og Google besluttet at opbygge ny produktionskapacitet.

Der er mange gode kandidater til at blive fremtidens vindere. Mexico, Costa Rica, Vietnam eller Albanien bare for at nævne nogle.

Prisen for at være i den forkerte kategori

Det er som nævnt dyrt at være i den ”forkerte” landekategori. Serbien har sammenlignet med Frankrig en statsgæld, der er halvt så stor, et væsentligt mindre budgetunderskud og bedre vækstudsigter. Alligevel skal Serbien betale godt 2,50 procentpoint mere end Frankrig i rente på statens obligationsudstedelser. Det er en høj pris at skulle betale for at være i kategorien ”nye markeder”.

Det er ikke kun stater, der betaler dyrt for at være i nye markeder. Sammenligner man, hvad virksomheder med den samme B-rating fra kreditvurderingsbureauerne skal betale i rente, så skal selskaber i nye markeder i gennemsnit betale 2 procentpoint mere i rente, end hvis de lå i USA.

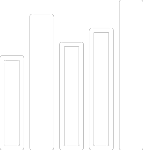

Målt på størrelsen af landenes BNP i 2023. | |||

| 1. Kina | 17.662 mia. USD | ||

| 2. Indien | 3.572 mia. USD | ||

| 3. Brasilien | 2.174 mia. USD | ||

| 4. Rusland | 1.997 mia. USD | ||

| 5. Mexico | 1.789 mia. USD | ||

| 6. Indonesien | 1.371 mia. USD | ||

| 7. Tyrkiet | 1.108 mia. USD | ||

| 8. Saudia-Arabien | 1.068 mia. USD | ||

| 9. Polen | 808 mia. USD | ||

| 10. Argentina | 655 mia. USD | ||

| Udvalgte udviklede økonomier til sammenligning | |||

| USA | 27.358 mia. USD | ||

| Tyskland | 4.457 mia. USD | ||

| Japan | 4.213 mia. USD | ||

| Frankrig | 3.032 mia. USD | ||

| Danmark | 405 mia. USD | ||

| Kilde: IMF. | |||

Mange kandidater til at blive morgendagens vindere

Der er selvfølgelig en enorm forskel på udviklingen i de forskellige nye markeder. I 1965 var BNP pr indbygger i DR Congo dobbelt så høj som i Sydkorea. Siden da har Sydkorea gennemlevet et væksteventyr, mens Congo har stået i stampe, så Sydkorea i dag er halvtreds gange rigere end Congo.

Hvem er morgendagens vindere så? Forskellen på Sydkorea og Congo har i høj grad været tilstedeværelsen af gode og robuste institutioner – altså et velfungerende retssystem, et godt uddannelsessystem osv. og selvfølgelig et godt erhvervsklima. Der er mange gode kandidater til at blive fremtidens vindere. Mexico, Costa Rica, Vietnam eller Albanien bare for at nævne nogle. De står med hver deres udfordringer, men med det rette fokus er der rigtig gode udviklingsmuligheder.

Bæredygtighed er også blevet en drivkraft

Mange af disse lande gør en stor indsats for at forbedre bæredygtigheden. Uruguay er et godt eksempel på dette. Uruguay har udstedt en bæredygtig obligation, hvor renten er afhængig af, hvor meget landet nedbringer drivhusgasudledningen samt forebygger skovrydning. Hvis de ikke lever op til deres målsætninger, så skal de betale en højere rente til obligationsejerne. På den måde skabes et økonomisk incitament til at beskytte miljøet og levere på bæredygtighedsdagsordenen.

Et andet eksempel er Benin, der har udstedt en bæredygtig statsobligation for blandt andet at bevare biodiversitet, modernisere affaldshåndteringssystemer og skabe bedre boligforhold for folk, der lever i fattigdom.

LÆS OGSÅ: ”Et rigtig godt valg, hvis du jagter muligheden for højere afkast”

Især emerging markets-obligationer er interessante

Nye markeder er altså meget andet end Kina. Vi ser masser af muligheder derude. Dem bør man ikke afskære sig fra som investor, blot fordi det er ”nye markeder”. I øjeblikket ser vi især interessante muligheder inden for emerging markets-obligationer, hvor øget støtte fra den vestlige verden, både i form af lån, garantier og overførsler, er en stor medvind, og mange af landene er meget mere robuste i dag, end de var for 20 år siden.

For investorer kan emerging markets-obligationer give adgang til markant højere løbende rentebetalinger end fx danske obligationer, og dertil kommer potentielle kursgevinster på obligationerne – men selvfølgelig også risikoen for kurstab. Fx vil emerging markets-obligationer typisk opleve langt større kursudsving i perioder med usikkerhed på de finansielle markeder. Konkret anbefaler vi i øjeblikket, at emerging markets-obligationer udgør 10-15 pct. af investorers investeringer i obligationer.

Sådan kan du investere i emerging markets-obligationer

Du kan blandt andet investere i emerging markeds-obligationer via fonden Danske Invest Nye Markeder Obligationer, klasse DKK d h, som giver en stor risikospredning på tværs af emerging markets-obligationer udstedt i hård valuta som USD og EUR. Valutakursrisikoen bliver afdækket. Du kan selv investere i fonden via netbanken eller mobilbanken – herunder også i Danske Månedsinvestering i mobilbanken.

Få vores nyhedsbrev om investering

Jeg vil ikke gå glip af nogetFoto i toppen: Søren Breiting/Biofoto/Ritzau Scanpix.

Denne publikation er markedsføringsmateriale og udgør ikke investeringsrådgivning. Vær altid opmærksom på, at historisk afkast ikke er en indikation af fremtidigt afkast, som kan være negative. Rådfør dig altid med dine professionelle rådgivere omkring juridiske, skattemæssige, finansielle og andre aspekter, der kan være relevante for at vurdere egnetheden og hensigtsmæssigheden af en investering. Vi henviser dig til at læse prospektet og dokumentet med central information, inden du træffer en endelig investeringsbeslutning. Et sammendrag af investorrettigheder er tilgængeligt på dansk og kan sammen med mere information om fondens bæredygtighedsrelaterede egenskaber findes på linket her. Beslutningen om at investere i fonden bør træffes under hensyntagen til alle fondens miljømæssige og/eller sociale karakteristika som beskrevet i prospektet. Danske Invest Management A/S kan beslutte at opsige aftalerne, som er indgået med henblik på markedsføring af dets fonde.