Senioranalytiker Mohamad Al-Saraf.

Kort fortalt

- Siden Donald Trump blev præsident, har dollarkursen brudt med traditionelle mekanismer.

- De nye markedsmønstre skyldes blandt andet stigende politisk usikkerhed og en gradvis udhuling af dollarens rolle som globalt tilflugtssted.

- Valuta er et relativt spil – og Europa ser stærkere ud lige nu.

- En svagere dollar udhuler afkastet fra danske investorer i amerikanske aktier, og dollaren kan blive yderligere svækket.

ANBEFALINGERNE her på Investeringsnyt er primært tiltænkt investorer, der selv ønsker at investere med input og sparring fra os. Har du investeret i en investeringsløsning i Danske Bank som fx Danske Porteføljepleje, tager vores specialister løbende hånd om at pleje og optimere dine investeringer.

TILMELD DIG vores nyhedsbrev om investering her

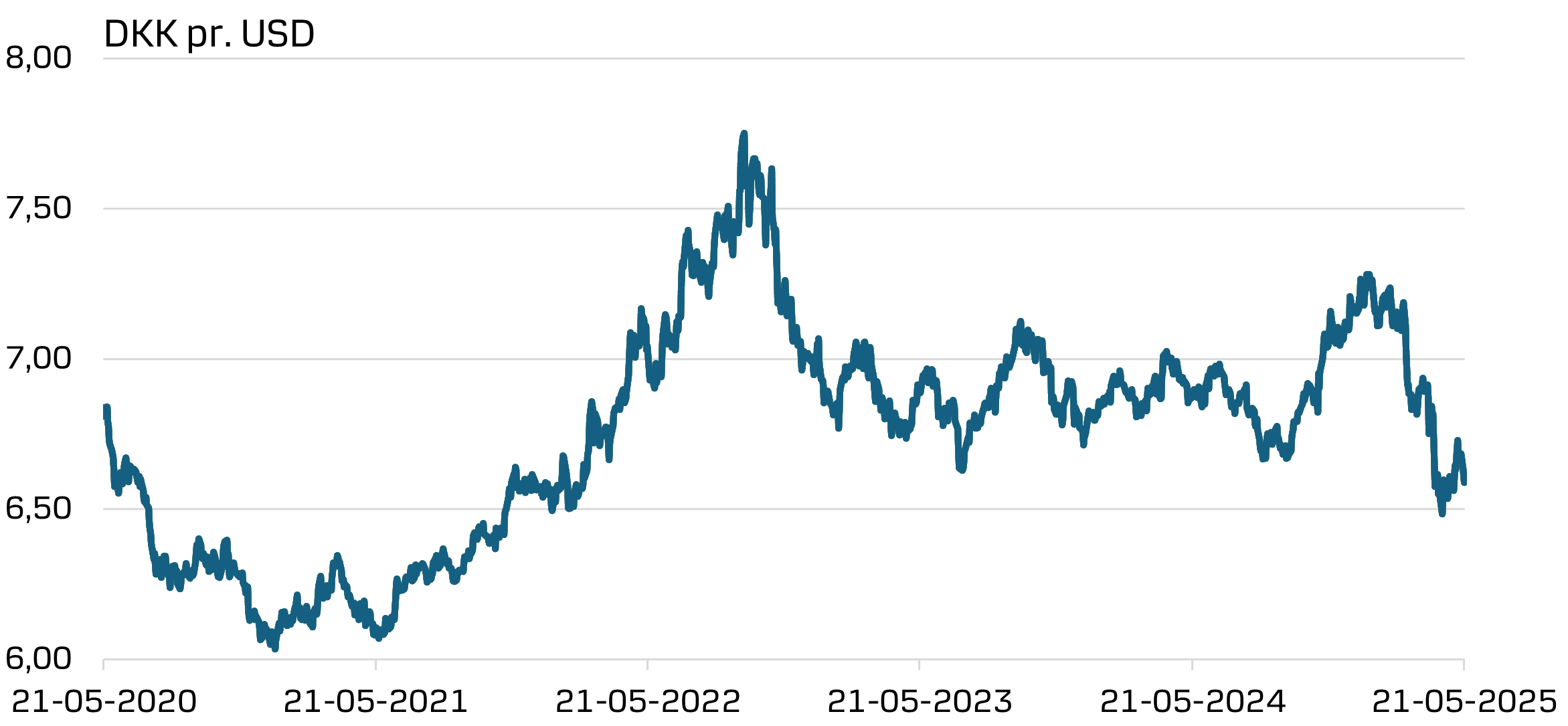

Dollarkursen har været under pres gennem foråret og nåede midt i april et lavpunkt omkring 6,46 kr. – det laveste niveau siden 2022 – hvilket har givet et valutatab for danske investorer i amerikanske aktier og obligationer.

Siden har kursen rettet sig en smule, men er fortsat markant lavere end ved årets begyndelse, hvor kursen toppede over 7,20 kr. På det tidspunkt blev Trumps genvalg og hans vækstfremmende politik opfattet som en styrke for både dollaren og den amerikanske økonomi.

Vi har set perioder, hvor renterne i USA steg, mens dollaren faldt – et klart tegn på, at markedsaktørerne i stigende grad ser bort fra traditionelle drivkræfter.Mohamad Al-Saraf, senioranalytiker i Danske Bank.

Når lærebogen tager fejl

Det mest opsigtsvækkende i den seneste udvikling er ikke størrelsen af kursudsvingene, men derimod bruddet med de klassiske markedsmekanismer. Normalt styrkes dollaren, når de amerikanske renter stiger, eller når den globale usikkerhed tiltager – i kraft af dens status som "sikker havn". Men i foråret er denne sammenhæng delvist brudt sammen. Vi har set perioder, hvor renterne i USA steg, mens dollaren faldt – et klart tegn på, at markedsaktørerne i stigende grad ser bort fra traditionelle drivkræfter og i stedet fokuserer på strukturelle og politiske risici.

Skepsissen skyldes flere forhold – herunder stigende politisk usikkerhed, svagere vækstudsigter i USA og en gradvis udhuling af dollarens rolle som globalt tilflugtssted. Trumps konfronterende linje – særligt på handelsområdet og i den generelle politiske retorik – har skabt usikkerhed om USA’s fremtidige rolle i verdensøkonomien. Resultatet har været øget volatilitet i både aktier og obligationer, og mange investorer søger mod mere stabile alternativer.

Der er blevet spekuleret i markedet om en mulig ”Mar-a-Lago Accord” – en nutidig pendant til Plaza-aftalen – hvor USA i samarbejde med nøglepartnere aktivt søger at svække dollaren. Vi vurderer dette som et lavrisikoscenarie, men selve spekulationen lægger yderligere pres på dollaren.

Valuta er et relativt spil

Samtidig har Europa overrasket positivt. EU-Kommissionen og Tyskland har annonceret betydelige investeringer i forsvar og infrastruktur, hvilket har styrket vækstudsigterne og givet medvind til euroen – og dermed også den danske krone – over for dollaren. Da valutamarkedet i høj grad handler om relative forskelle mellem økonomier, har det yderligere bidraget til dollarens svækkelse.

Vi ser desuden tegn på en mere strukturel ændring i de globale kapitalstrømme. Flere centralbanker og institutionelle investorer er begyndt at diversificere deres valutareserver og reducere dollareksponeringen. Denne tendens – ofte omtalt som ”de-dollarization” – handler ikke om et opgør med dollaren, men snarere om risikospredning i et mere fragmenteret og usikkert globalt landskab.

Selvom dollaren stadig er verdens dominerende reservevaluta, er dens særstatus under pres – især i lyset af USA’s stigende gældsbyrde, politiske polarisering og usikkerhed om fremtidige handelsrelationer.

Comeback eller pause i nedturen?

I løbet af den seneste måned har vi i perioder set en vis styrkelse af dollaren – dog med ny dollarsvækkelse denne uge. Styrkelsen har primært skyldtes lettelser i toldsatser mellem USA og Kina, som har forbedret stemningen på de finansielle markeder. Samtidig er risikoen for en amerikansk recession i 2025 blevet nedtonet, hvilket har givet dollaren lidt medvind

Men det er vigtigt at se denne udvikling i den rette kontekst: Markedet er stadig præget af grundlæggende skepsis over for dollaren, og mange investorer har positioneret sig til, at dollaren vil falde yderligere. Positive nyheder kan sagtens udløse midlertidige opsving uden at ændre den langsigtede retning, og samtidig skal der formentlig mindre til end tidligere, før investorernes tillid lider endnu et knæk – senest i forbindelse med kreditvurderingsinstituttet Moody’s nedgradering af USA fra den højeste Aaa-rating (som Danmark har) til Aa1, der er en tand dårligere.

5 års udvikling i dollarkursen

Efter en styrkelse af den amerikanske dollar mod slutningen af 2024 har vi set en markant dollarsvækkelse i år.

Kilde: Macrobond.

Hvad kan styrke dollaren?

Selvom vores hovedscenarie er en gradvis dollarsvækkelse, ser vi fire nøglescenarier, der midlertidigt kan styrke dollaren:

- Stærkere amerikanske nøgletal: Et robust arbejdsmarked og høj investeringsaktivitet kan løfte de amerikanske vækstforventninger og styrke dollaren.

- Handelsfred eller yderligere toldlempelser: En deeskalering af handelskonflikter, særligt med Kina, vil kunne understøtte markedsstemningen og give dollaren medvind.

- Fortsat ekspansiv finanspolitik: Øget offentligt forbrug kan stimulere væksten og har historisk givet støtte til dollaren. Det er dog et tveægget sværd, da det også skærper bekymringerne om USA’s gældssituation – som senest understreget af Moody’s nedgradering.

- Eksterne chok: Uforudsete kriser i Europa, Kina eller emerging markets kan igen føre til kapitalflugt mod amerikanske aktiver.Skulle flere af disse scenarier indtræffe samtidigt, kan vi opleve en periode med styrket dollar.

Kan presse investorer yderligere

Vi vurderer, at dollaren befinder sig i begyndelsen af en strukturel svækkelsesfase. Årsagerne er mange: politisk usikkerhed i USA, ændringer i globale kapitalstrømme og en europæisk økonomi i fremgang. På den baggrund ser vi en mulighed for, at dollaren over de næste 6–12 måneder kan falde yderligere – mod et niveau omkring 6,32–6,21 kr. Det vil i givet fald give yderligere et valutatab for danske investorer i amerikanske aktiver.

LÆS OGSÅ: Skal jeg sælge mine amerikanske aktier? Læs chefstrateg Frank Ølands svar

Dollaren er fortsat en hjørnesten i det globale finansielle system, men dens status som en 'sikker havn', man nærmest per automatik søger mod i tider med markedsuro, er ikke længere en selvfølge. Tillid tager lang tid at opbygge – men kan forsvinde hurtigt. Lige nu er markedet i færd med at finde en ny ligevægt for verdens vigtigste valuta.

Få vores nyhedsbrev om investering

Jeg vil ikke gå glip af nogetFoto i toppen: Yonhap/EPA/Ritzau Scanpix.

DISCLAIMER: Denne publikation er markedsføringsmateriale og udgør ikke investeringsrådgivning. Vær altid opmærksom på, at historiske afkast ikke er en indikation af fremtidige afkast, som kan være negative. Rådfør dig altid med dine professionelle rådgivere omkring juridiske, skattemæssige, finansielle og andre aspekter, der kan være relevante for at vurdere egnetheden og hensigtsmæssigheden af en investering. Prognoserne i dette materiale er ikke en pålidelig indikator for den fremtidige udvikling, som kan være negativ.