Hvis du som dansk investor har haft amerikanske aktier i første halvår af 2025, er der en god risiko for, at du har følt dig lidt snydt. Ikke fordi selskaberne har skuffet – mange har leveret solide regnskaber – men på grund af en skjult modvind, nemlig dollarsvækkelsen.

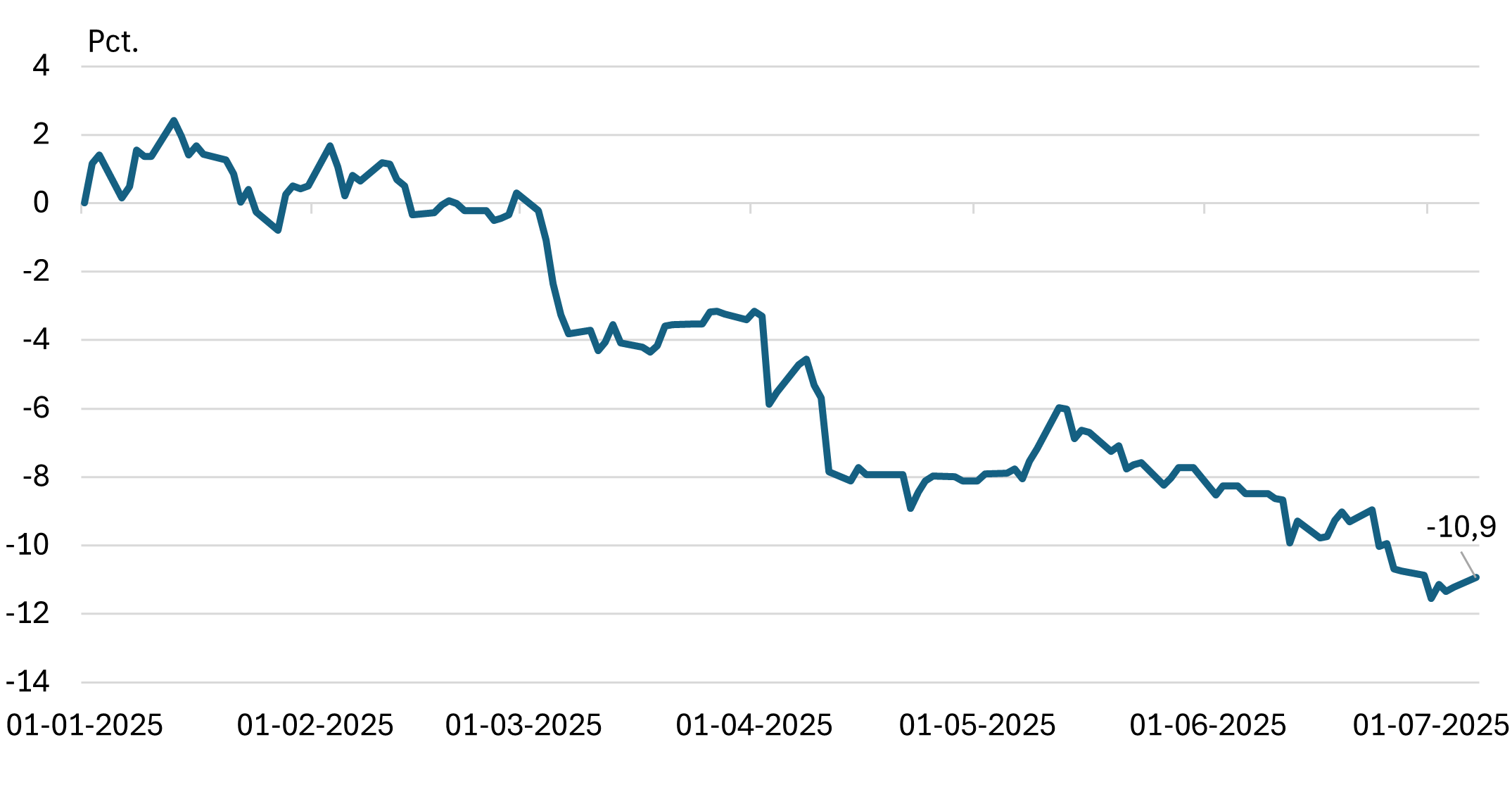

Den amerikanske dollar faldt over 10 pct. over for kronen i 1. halvår, og det var med til at cementere 2025 som det værste første halvår for det brede dollarindeks i over 50 år.

Betydningen for dit afkast

Når du som dansk investor køber amerikanske aktier, afhænger dit reelle afkast i danske kroner som udgangspunkt af to faktorer:

- Hvor meget aktiekurserne stiger eller falder.

- Hvordan dollarkursen bevæger sig i forhold til kronen.

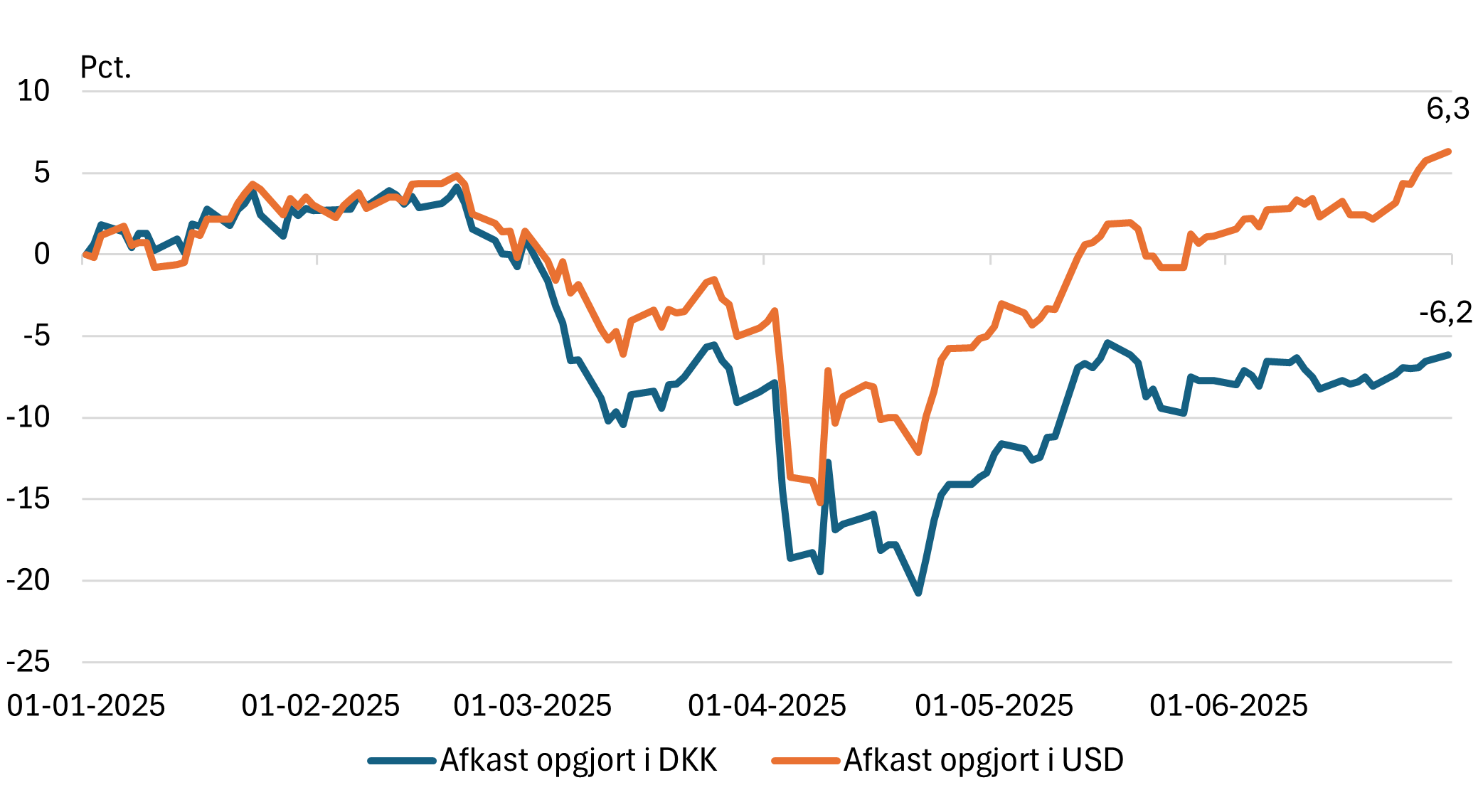

Hvis dollaren falder 10 pct., skal dine amerikanske aktier stige over 10 pct., blot for at du ikke har et tab opgjort i kroner. Så selv om toneangivende amerikanske aktieindeks som S&P 500 og Nasdaq 100 satte nye rekorder i juni, var det derfor ikke nødvendigvis det samme billede, du så på din investeringskonto. Det brede MSCI USA-indeks havde ultimo juni leveret et år-til-dato afkast på 6,3 pct. i dollar, men skuffende -6,2 pct. opgjort i danske kroner.

Afkast fra amerikanske aktier i 1. halvår

Totalafkast for MSCI USA opgjort i hhv. DKK og USD. Historiske afkast er ingen pålidelig indikator for fremtidige afkast, og afkast kan blive negative.

Kilde: Macrobond pr. 30.06.2025. Historiske afkast for MSCI USA Mid & Large Cap opgjort i hhv. DKK/USD: Juni 2020-juni 2021: 35,0/42,5%, juni 2021-juni 2022: 1,1/-12,8%, juni 2022-juni 2023: 14,6/19,6%, juni 2023-juni 2024: 26,9/24,7%, juni 2024-juni 2025: 5,7/15,8%.

Derfor snublede dollaren

Særligt tre faktorer udløste en snubletur for dollaren i 1. halvår:

- USA’s handelskrig mod alt og alle.

- Usikkerhed omkring den amerikanske statsgæld og de massive offentlige underskud.

- Trumps gentagne salver af kritik mod den amerikanske centralbanks uafhængighed.

Det betød samlet set, at dollaren gik fra at være sikker havn til at blive en mere usikker størrelse.

Når vi kigger på de markedsbevægelser, der har været med til at drive dollarsvækkelsen, kan vi se, at mange investorer, både private og store kapitalforvaltere, har øget deres investeringer i Europa og emerging markets, og en del af investeringerne er finansieret ved at sælge dollaraktiver fra. Det har presset dollarkursen.

Det er dog især stigende brug af valutaafdækning blandt kapitalforvaltere og institutionelle investorer som fx pensionskasser, der har medvirket til at svække dollaren. Når de afdækker dollarrisiko, sker det fx ved at sælge dollar på termin (så de skal aflevere dollar om fx tre måneder). Bankerne, der er modparter i disse forretninger og som nu ved at de modtager dollar om tre måneder, kan afdække valutarisikoen ved at sælge dollar i spotmarkedet (med det samme), og det kan så svække dollaren.

Forventninger til fremtiden

Ser vi fremad, forventer vi lidt yderligere dollarsvækkelse i 2. halvår, men slet ikke i samme omfang som i 1. halvår. Og mens svækkelsen i 1. halvår primært var drevet af usikkerhed og valutaafdækning, så forventer vi en mere beskeden svækkelse i 2. halvår drevet af mere fundamentale makroøkonomiske forhold.

Hvis væksten i USA svækkes mere end i Europa, og den amerikanske centralbank begynder at sænke renterne, mens Den Europæiske Centralbank stopper med det, så kan det svække dollaren en tand yderligere, fordi det så bliver relativt mere attraktivt for investorer at placere sig i euro end dollar.

Fra sikker havn til risiko

Historisk set er dollaren typisk blevet betragtet som sikker havn. I perioder med stor usikkerhed og aktiefald har investorer søgt mod dollar, som derfor er blevet styrket. Dermed har dollaren givet en vis beskyttelse til porteføljen ved markedsfald, men det viste sig ikke tilfældet under den politiske tumult i 1. halvår af 2025. Her var dollaren positivt korreleret med amerikanske investeringsaktiver, hvilket betød, at tab på aktier blev forværret af valutakurstab. Dollaren blev således til en risiko.

Udvikling i USD over for DKK i 2025

Kilde: Macrobond pr. 07.07.2025.

Hvis du vil undgå valutaudsving

Dollarfaldet i 2025 viser, at du investeringsmæssigt kan have gjort alting rigtigt og stadig blive fanget i valutakursudsving. Men betyder det, at du som investor skal undlade at investere i udenlandske aktier?

Nej, tværtimod. Et væsentligt større problem for dit langsigtede afkast er ’home bias’. Danske investorer har en meget stor allokering mod danske aktier, som medfører en overeksponering mod sundhedssektoren og en meget lille eksponering mod IT-sektoren og et tema som kunstig intelligens (AI).

Der er dog måder at beskytte dit afkast mod valutakursudsving. Det kan fx gøres via fonde, hvor valutarisikoen er afdækket – som fx fonden Danske Invest USA Indeks - Akkumulerende, klasse DKK h – eller ved at afdække valutakursrisikoen. Afdækning af valutarisiko svarer til at lave en aftale om fx at sælge dollar om 3 måneder. Hvis du har dollar i dag og så laver en aftale om, hvilken kurs du sælger dem til om 3 måneder, så har du elimineret din dollarrisiko i de tre måneder.

Begrænset historisk betydning

Valutasikringen er dog ikke gratis, og i perioder med styrkelse af dollar vil du gå glip af afkast. I 2024 steg dollaren fx med 5,9 pct., og dermed ville en afdækning af valutakursrisikoen have mindsket dit afkast i danske kroner.

Husk også, at på længere sigt har valutaeffekterne generelt haft mindre betydning og bør ikke lade dig afspore fra din langsigtede strategi. Ser vi fx på globale aktier (MSCI AC World), har de siden årtusindeskiftet leveret et gennemsnitligt årligt afkast på 7,9 pct. opgjort i lokale valutaer, mens afkastet har været 7,7 pct. opgjort i danske kroner.

Som udgangspunkt anbefaler vi normalt ikke private investorer at afdække valutarisici.

Få vores nyhedsbrev om investering

Jeg vil ikke gå glip af nogetFoto i toppen: Sven Hoppe/DPA/Ritzau Scanpix.

Denne publikation er markedsføringsmateriale og udgør ikke investeringsrådgivning. Vær altid opmærksom på, at historiske afkast ikke er en indikation af fremtidige afkast, som kan være negative. Rådfør dig altid med dine professionelle rådgivere omkring juridiske, skattemæssige, finansielle og andre aspekter, der kan være relevante for at vurdere egnetheden og hensigtsmæssigheden af en investering. Vi henviser dig til at læse prospektet og dokumentet med central information, inden du træffer en endelig investeringsbeslutning. Et sammendrag af investorrettigheder er tilgængeligt på dansk og kan sammen med mere information om fondens bæredygtighedsrelaterede egenskaber findes her. Beslutningen om at investere i fonden bør træffes under hensyntagen til alle fondens miljømæssige og/eller sociale karakteristika som beskrevet i prospektet. Danske Invest Management A/S kan beslutte at opsige aftalerne, som er indgået med henblik på markedsføring af dets fonde.