Der er god grund til, at der står flere milliarder af kroner på børneopsparinger i landets banker. Den klassiske børneopsparing er nemlig en fordelagtig måde for forældre og bedsteforældre at hjælpe familiens børn på vej mod fx et indskud i en bolig eller en jordomrejse, når de engang når den alder.

Hvad kan den klassiske børneopsparing?

Den helt gængse børneopsparing kan oprettes, når barnet er 0-14 år gammelt. Og pengene på kontoen kan udbetales, når barnet er mellem 14 og 21 år gammelt. Du kan sætte 6.000 kroner ind om året – og 72.000 kroner i alt i hele opsparingsperioden. Det vil sige, at hvis du sætter det maksimale 6.000 kroner ind hvert år, rammer du altså grænsen for kontoen efter 12 år.

Tre alternativer til børneopsparingen

Men der findes også andre muligheder. Danske Banks Bo Jonassen er specialist i investering og opsparing, og han anbefaler følgende tre alternativer:

1: Danske Gave – spar mere op ved at binde pengene længere

Danske Gave er en særlig kontotype, der (modsat den klassiske børneopsparing) ikke har noget loft for, hvor mange penge du må indbetale. Til gengæld bliver pengene på kontoen bundet længere. Bo Jonassen forklarer:

”En væsentlig fordel ved Danske Gave-kontoen er, at den ikke har de samme begrænsninger som børneopsparingen. Du kan spare mere op til barnet med Danske Gave, end du kan med børneopsparingen, og så kan barnet have mere end én konto af denne type. Til gengæld er der ikke den samme skattefrihed på renter og afkast – og så skal pengene bindes lidt længere.”

Pengene på en Danske Gave opsparingskonto kan udbetales, når barnet fylder 18, 21 eller 25 år. Det er en aftale, man laver ved oprettelsen af kontoen. Læs mere om Danske Gave.

2: Giv afgiftsfrie pengegaver én gang årligt

Du kan også komme uden om børneopsparingens beløbsgrænser ved at give en pengegave. Der er dog en grænse, som her i 2024 er på 74.100 kroner. Giver du større beløb end det, skal du betale en gaveafgift på 15 % og indberette gaven til Skat.

”Du kan give sådan en gave til et barn eller et barnebarn én gang årligt, men du må gerne give mere end én gave – bare ikke til det samme barn. Så har du flere børn eller børnebørn, kan du give dem op til 74.100 kroner hver her i 2024. På samme måde må hvert barn gerne få flere pengegaver, hvis de altså blot kommer fra forskellige gavegivere. Med andre ord kan begge forældre give det samme barn den afgiftsfri pengegave på op til 74.100 kroner her i 2024,” siger Bo Jonassen.

3: Investér hele eller dele af børneopsparingen

En tredje mulighed er at investere børneopsparingen. Afkastet på investeringen er nemlig også skattefrit, så længe pengene er bundet. Men som med al investering er det naturligvis forbundet med en vis risiko, da der ikke er garanti for positive afkast.

”Investering har det til fælles med en børneopsparing, at der som regel er en relativt lang tidshorisont – altså at pengene har god tid til at arbejde for dig og barnet. I et historisk perspektiv har det over tid altid været mere værdifuldt at investere pengene end at lade dem trække renter på en opsparingskonto,” forklarer Bo Jonassen.

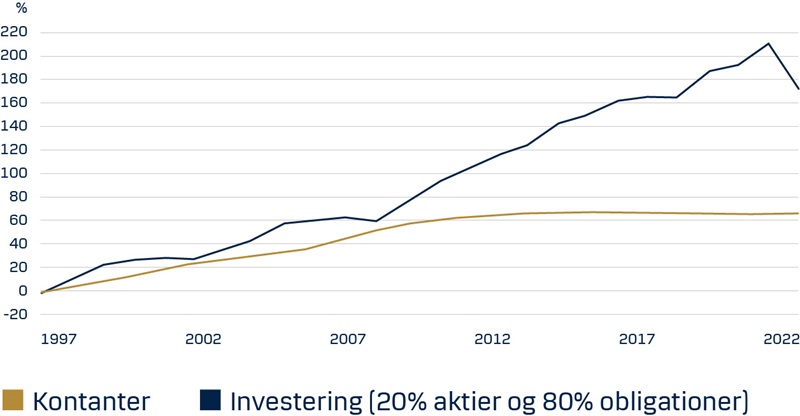

Denne graf viser en, hvordan en kontant opsparing ville have udviklet sig på 25 år sammenlignet med at have investeret det tilsvarende beløb med en forsigtig risikotilgang – og det er tydeligt, at det investerede vokser sig større i perioden:

Data er for en tre-måneders kontantposition samt en blanding af globale aktier og 3-7årige danske statsobligationer. Beregningerne er fortaget uden omkostninger. Afkastet vil blive reduceret med de omkostninger, du betaler. Historiske afkast er ingen garanti for fremtidige afkast. Afkast kan også blive negative. Kilde: Danske Bank.

”I de 25 år, som grafen dækker, kan vi ikke finde én sammenhængende 5-årig periode, hvor en kontant rente har slået investeringen – selv ikke når vi inddrager de fald, vi oplevede på både aktier og obligationer i 2022,” fortæller Bo Jonassen.

Historisk afkast er trods alt ingen garanti

Det er vigtigt at pointere, at historiske afkast naturligvis ikke giver nogen garanti for fremtidige afkast af tilsvarende investeringer, men Bo Jonassen anbefaler alligevel altid at overveje at investere børneopsparingen – hvis ikke den hele, så i hvert fald dele af den.

”Har du tiden til at sætte dine penge i arbejde via investering – og det har man som regel, når det drejer sig om børneopsparinger – så kan du altså med en pæn sandsynlighed bidrage til, at dit barns eller barnebarns børneopsparing har fine muligheder for at blive til mest muligt,” siger han og runder af med tre vigtige råd til langsigtet investering:

Tænk langsigtet: ”De bedste investeringer er yderst sjældent dem fra Hollywood-filmene, hvor man lige laver en handel på det helt rigtige tidspunkt og bliver millionær over natten. Det er til gengæld dem, der får tid til at vokse sig større.”

- Vær tro mod din investering: ”Samme pointe med andre ord: Bliv ikke for forskrækket, hvis kurserne falder lidt. Investering går i sagens natur op og ned, så undgå at gå for meget ind og ud af markedet.”

- Forbered dig grundigt: ”Tag på forhånd stilling til, hvilken risiko du kan leve med og have det godt med. Husk på grafen længere oppe i artiklen, hvor det netop var en investering med lav risiko, vi kiggede på, og som klarede sig glimrende over tid.”

Få flere gode råd

Vil du have flere opsparingstips? Se vores webinar fra den 7. november, hvor Bo Jonassen brugte det amerikanske præsidentvalg som anledning til at dele ud af vigtig viden og raffinerede råd om opsparing og investering.

Hvad hvis du allerede er i gang med en børneopsparing?

Måske tænker du nu: ”Mine børn er allerede halvstore, og børneopsparingen har kørt i årevis, så løbet er vel kørt for mig?”

Men sådan behøver det ikke at være, siger Bo Jonassen:

”En af mine yndlingssætninger er ’det er aldrig for sent at investere’ – heller ikke, når det handler om børneopsparingen. Men igen er det vigtigt at være opmærksom på tidshorisonten. Er du allerede i gang med en klassisk børneopsparing, kan du sagtens investere hele eller dele af den, men fordi vi anbefaler en vis tidshorisont, hvis du vil investere, giver det måske mere mening, hvis barnet er 5 eller 10 år, end hvis det er 15 eller lignende,” slutter Bo Jonassen.