Kort fortalt

- Historisk set har det givet en rigtig god gevinst at geninvestere sine udbytter.

- I netbanken kan du hurtigt og nemt sikre, at dine udbytter fra fonde automatisk geninvesteres.

- Samtidig betaler du ikke kurtage ved automatisk geninvestering.

- Tjek vores lynguide til automatisk geninvestering længere nede.

- SIDSTE FRIST for at oprette automatisk geninvestering for 2023-udbytter fra Danske Invest-fonde er 5. februar 2024 inden kl. 16.

Det er snart højsæson for udbetaling af udbytter fra fonde. Spørgsmålet er, hvad du skal gøre med dem? I Danske Bank er chefanalytiker Jacob Hvidberg Falkencrone ikke i tvivl.

”Hvis du ikke har planer om at skulle bruge pengene, har vi en klar forventning om, at det på længere sigt bedst kan betale sig at geninvestere sine udbytter. Der vil altid indtræffe perioder med kursfald undervejs, men på længere sigt forventer vi, at aktier og obligationer vil give et bedre afkast end opsparing i banken,” siger han.

Jacob Hvidberg Falkencrone peger på en konkret mulighed, som mange investorer ikke er opmærksomme på:

”Du kan lave en aftale med Danske Bank om, at pengene automatisk bliver geninvesteret. Så indgår de fortsat i din investerede opsparing, og på den måde sikrer du, at udbytterne arbejder videre for dig og forhåbentlig vokser sig til endnu mere, selv om der selvfølgelig også altid er en risiko ved at investere," fortæller han.

Eksempel: Det viser tallene

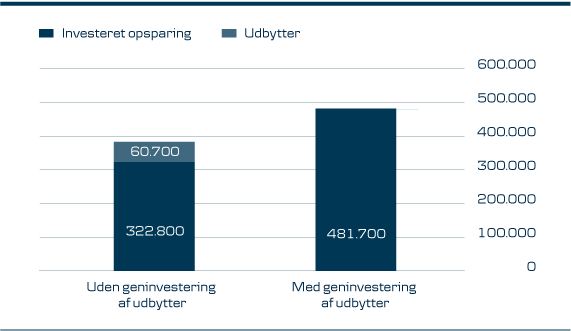

Et kig i historiebøgerne viser, hvorfor det kan være en god forretning at geninvestere sine udbytter i stedet for løbende at bruge pengene:

Havde du for 25 år siden investeret 100.000 kr. i globale aktier, var de ved udgangen af 2023 vokset til ca. 322.800 kr., hvis du ikke havde geninvesteret dine udbytter undervejs, baseret på afkastdata for MSCI World-indekset. Samtidig havde du i perioden modtaget ca. 60.700 kr. i udbytter efter udbytteskat på 27 pct. I alt beløber det sig altså til ca. 383.500 kr.

"Men havde du løbende geninvesteret udbytterne, var din investerede opsparing i stedet vokset til omkring 481.700 kr. – dvs. 158.900 kr. mere. Til gengæld havde du ikke fået udbetalt de ca. 60.700 kr. i udbytter undervejs. I sidste ende havde du altså samlet set haft ca. 98.200 kr. mere," siger Jacob Hvidberg Falkencrone.

Kilde: Danske Bank, Macrobond. Data er for MSCI World i perioden 01.01.1999–31.12.2023. Afkast er efter udbytteskat (27%), men uden eventuelle omkostninger. Omkostninger vil reducere afkastet.Få udbytterne geninvesteret automatisk

Ved automatisk geninvestering i Danske Bank bliver dine udbytter geninvesteret i de samme fonde, som udbytterne er udbetalt fra. Du opnår samtidig en besparelse, fordi udbytterne geninvesteres uden omkostninger. Vær opmærksom på, at det alene er udbytter over 1.000 kr., der automatisk geninvesteres.

Skal udbytter fra Danske Invest-fondene for 2023 geninvesteres automatisk, skal du oprette en geninvesteringsaftale i netbanken inden den 5. februar i år inden kl. 16. Det er gratis at oprette aftalen.

"Geninvesteringsaftalen omfatter naturligvis også udbytter fra andre fonde end Danske Invest-fonde, så udbytter fra sådanne fonde på samme måde geninvesteres i de samme fonde. Vær opmærksom på, at der for andre fonde end Danske Invest-fonde kan være andre datoer for udbetaling af udbytter, og her skal geninvesteringsaftalen ligeledes være oprettet i tilstrækkelig tid, inden udbytterne udbetales," siger Jacob Hvidberg Falkencrone.

”Hvis du ikke har planer om at skulle bruge pengene, har vi en klar forventning om, at det på længere sigt bedst kan betale sig at geninvestere sine udbytter. Der vil altid indtræffe perioder med kursfald undervejs, men på længere sigt forventer vi, at aktier og obligationer vil give et bedre afkast end opsparing i banken,” siger han.

Jacob Hvidberg Falkencrone peger på en konkret mulighed, som mange investorer ikke er opmærksomme på:

”Du kan lave en aftale med Danske Bank om, at pengene automatisk bliver geninvesteret. Så indgår de fortsat i din investerede opsparing, og på den måde sikrer du, at udbytterne arbejder videre for dig og forhåbentlig vokser sig til endnu mere, selv om der selvfølgelig også altid er en risiko ved at investere," fortæller han.

Lynguide til automatisk geninvestering

1. Log på netbank

2. Vælg Investering

3. Vælg Geninvestering

4. Vælg depot(er), hvor du ønsker geninvestering

1. Log på netbank

2. Vælg Investering

3. Vælg Geninvestering

4. Vælg depot(er), hvor du ønsker geninvestering

Et kig i historiebøgerne viser, hvorfor det kan være en god forretning at geninvestere sine udbytter i stedet for løbende at bruge pengene:

Havde du for 25 år siden investeret 100.000 kr. i globale aktier, var de ved udgangen af 2023 vokset til ca. 322.800 kr., hvis du ikke havde geninvesteret dine udbytter undervejs, baseret på afkastdata for MSCI World-indekset. Samtidig havde du i perioden modtaget ca. 60.700 kr. i udbytter efter udbytteskat på 27 pct. I alt beløber det sig altså til ca. 383.500 kr.

"Men havde du løbende geninvesteret udbytterne, var din investerede opsparing i stedet vokset til omkring 481.700 kr. – dvs. 158.900 kr. mere. Til gengæld havde du ikke fået udbetalt de ca. 60.700 kr. i udbytter undervejs. I sidste ende havde du altså samlet set haft ca. 98.200 kr. mere," siger Jacob Hvidberg Falkencrone.

Så stor havde forskellen været

Havde du for 25 år siden investeret 100.000 kroner i globale aktier, havde din investerede opsparing i dag været ca. 158.900 kroner større, hvis du løbende havde geninvesteret udbytterne i stedet for at få dem udbetalt. Til gengæld havde du i årenes løb modtaget ca. 60.700 kroner i udbytter. Husk dog, at historiske afkast selvfølgelig ikke er en pålidelig indikator for fremtidige afkast, og at afkast også kan blive negative.Kilde: Danske Bank, Macrobond. Data er for MSCI World i perioden 01.01.1999–31.12.2023. Afkast er efter udbytteskat (27%), men uden eventuelle omkostninger. Omkostninger vil reducere afkastet.

Ved automatisk geninvestering i Danske Bank bliver dine udbytter geninvesteret i de samme fonde, som udbytterne er udbetalt fra. Du opnår samtidig en besparelse, fordi udbytterne geninvesteres uden omkostninger. Vær opmærksom på, at det alene er udbytter over 1.000 kr., der automatisk geninvesteres.

Skal udbytter fra Danske Invest-fondene for 2023 geninvesteres automatisk, skal du oprette en geninvesteringsaftale i netbanken inden den 5. februar i år inden kl. 16. Det er gratis at oprette aftalen.

"Geninvesteringsaftalen omfatter naturligvis også udbytter fra andre fonde end Danske Invest-fonde, så udbytter fra sådanne fonde på samme måde geninvesteres i de samme fonde. Vær opmærksom på, at der for andre fonde end Danske Invest-fonde kan være andre datoer for udbetaling af udbytter, og her skal geninvesteringsaftalen ligeledes være oprettet i tilstrækkelig tid, inden udbytterne udbetales," siger Jacob Hvidberg Falkencrone.

Få vores nyhedsbrev om investering

Jeg vil ikke gå glip af nogetDenne publikation er markedsføringsmateriale og udgør ikke investeringsrådgivning. Vær altid opmærksom på, at historisk afkast ikke er en indikation af fremtidigt afkast, som kan være negative. Rådfør dig altid med dine professionelle rådgivere omkring juridiske, skattemæssige, finansielle og andre aspekter, der kan være relevante for at vurdere egnetheden og hensigtsmæssigheden af en investering.